Was ist die Kostenerstattungsmethode?

Die Kostendeckungsmethode der ErlösrealisierungErlösrealisierung Die Erlösrealisierung ist ein Rechnungslegungsgrundsatz, der die spezifischen Bedingungen der Erlösrealisierung beschreibt. In der Theorie, Es gibt ein Konzept in der Rechnungslegung, das sich auf eine Methode bezieht, bei der ein Unternehmen Gewinne im Zusammenhang mit einem Verkauf erst dann erfasst, wenn die eingenommenen Barmittel die Kosten der verkauften Ware oder Dienstleistung übersteigen. Mit anderen Worten, mit dieser Methode, Gewinne werden erst erfasst, wenn Barzahlungen die Kosten des Verkäufers gedeckt haben.

Intuition hinter der Kostendeckungsmethode

Die Kostendeckungsmethode ist eine Methode der Umsatzrealisierung, bei der Unsicherheit besteht. Deswegen, Es wird verwendet, um Einnahmen zu erfassen, wenn die Einnahmequellen aus einem Verkauf nicht genau bestimmt werden können. Rechnungslegungsstandards IAS 18 verlangen von einem Unternehmen, Umsatzerlöse nur dann zu erfassen, wenn der Betrag messbar und Zahlungsströme wahrscheinlich sind. Das zugrundeliegende Konzept dieser Methode ist wie folgt:

Der Nettogewinn wird erst erfasst, wenn die eingezogenen Barmittel die Kosten des verkauften Artikels und/oder der verkauften Dienstleistung übersteigen.

Beispiel

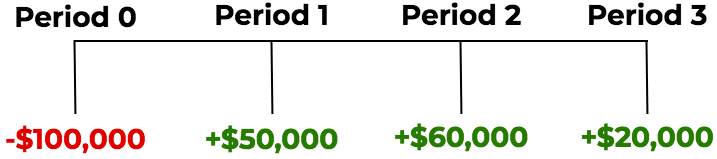

Shiny Clothes Ltd. ist ein Einzelhandelsgeschäft, das kürzlich Inventar für 100 US-Dollar gekauft hat. 000. Das Einzelhandelsgeschäft verkauft sein InventarInventoryInventory ist ein in der Bilanz enthaltenes Girokonto, bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die an mehrere Kunden zu einem Gesamtverkaufspreis von 130 USD geliefert werden, 000 – impliziert 30 $, 000 Gewinn. Der Verkauf erfolgte auf Kredit, und Shiny Clothes Ltd. kennt die Rückgewinnungsrate ihrer Verkäufe an Kunden nicht. Das Unternehmen beschließt, die Umsatzerlöse nach der Kostendeckungsmethode zu erfassen.

Das Einzelhandelsgeschäft machte einen Umsatz von 100 US-Dollar, 000 in Periode 0 und erhaltene Cashflows aus Verkäufen von 50 USD, 000, $60, 000, und $20, 000 in den folgenden drei Perioden, bzw. Der Cashflow aus dem Verkauf von 100 US-Dollar, 000 Bestände werden wie folgt dargestellt:

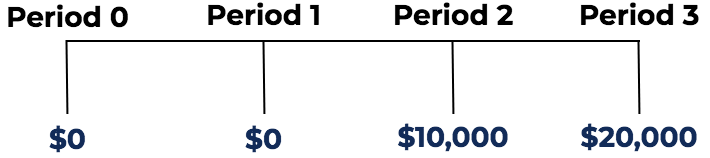

Denken Sie daran, dass die Kosten gedeckt sein müssen, bevor ein Gewinn erfasst wird. Im obigen Szenario Shiny Clothes Ltd. würde in Periode 2 mit der Gewinnrealisierung beginnen, wenn der Geldzufluss die Verkaufskosten übersteigt. Gewinne aus dem Verkauf von Vorräten nach der Kostendeckungsmethode würden wie folgt erfasst:

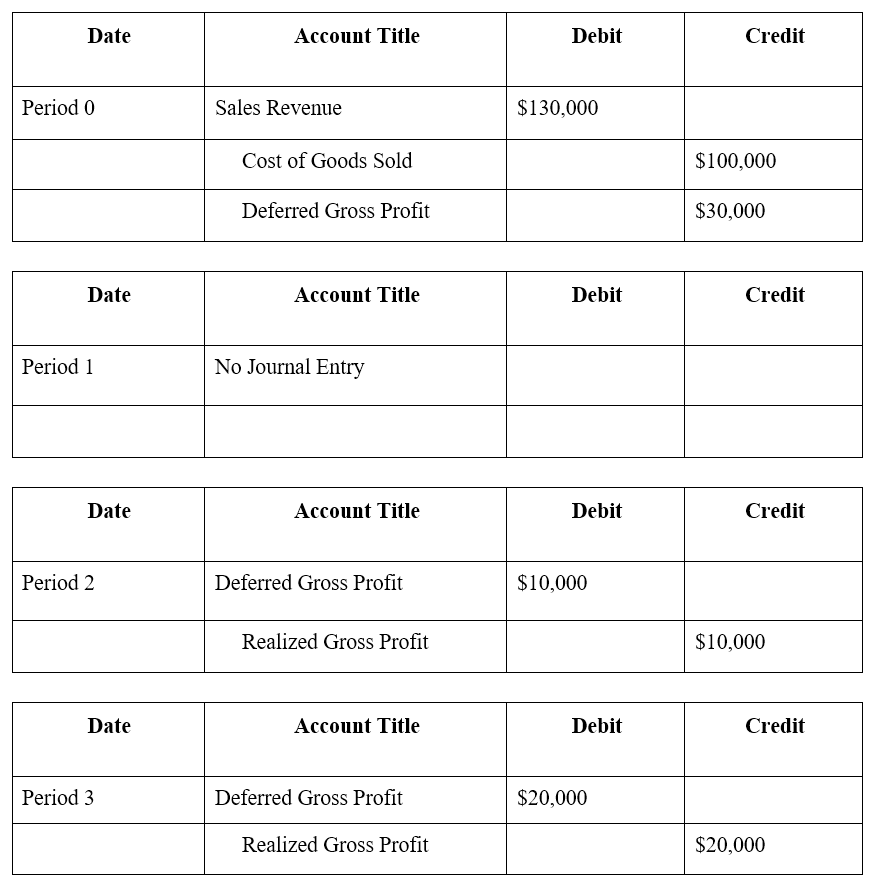

Journalbuchungen für die Kostendeckungsmethode

Mit Bezug auf das obige Beispiel, die JournaleinträgeJournal Entries GuideJournal Entries sind die Bausteine der Buchhaltung, von der Berichterstattung bis zur Prüfung von Journaleinträgen (die aus Lastschriften und Gutschriften bestehen) für Shiny Clothes Ltd für den Verkauf von 100 US-Dollar, Das Inventar im Wert von 000 wäre wie folgt:

Erfahren Sie mehr mit den kostenlosen Buchhaltungskursen von CFI.

Auswirkungen der Kostendeckungsmethode auf das Ergebnis eines Unternehmens

Wenn wir den Verkauf durch Shiny Clothes Ltd. als regulären Verkauf bilanzieren, der ausgewiesene Gewinn würde 30 US-Dollar betragen, 000 in Periode 0. Dies hätte unmittelbare Auswirkungen auf das Ergebnis eines Unternehmens:

Periode 1:+30 $, 000 an Einnahmen

Jedoch, mit der Kostendeckungsmethode, es besteht Unsicherheit bei der Einziehung des Geldes aus dem Verkauf. Deswegen, Es werden keine Erträge erfasst, bis die Mittelzuflüsse die Anschaffungskosten übersteigen. Im obigen Beispiel mit Shiny Clothes Ltd., nach der Kostendeckungsmethode, Das Ergebnis des Unternehmens wird sich wie folgt auswirken:

- Periode 0:Keine Auswirkung

- Periode 1:Keine Wirkung

- Periode 2:+10 $, 000 an Einnahmen

- Periode 3:+20 $, 000 an Einnahmen

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an!®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- KapitalflussrechnungKapitalflussrechnungEine Kapitalflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat.

- UmsatzabgrenzungUmsatzabgrenzungUmsatzabgrenzung wird generiert, wenn ein Unternehmen Zahlungen für Waren und/oder Dienstleistungen erhält, die es noch nicht verdient hat. Bei der periodengerechten Buchführung

- Kurs zu den Grundlagen des Rechnungswesens

-

Was ist ein Finanzierungsantrag?

Der Abschnitt zur Finanzierungsanfrage eines GeschäftsplansGeschäftsplanEin Geschäftsplan ist ein Dokument, das darlegt, wie und warum ein neues Unternehmen gegründet wird. Wichtig ist ein fundierter

-

Der epische Ausverkauf der Öle tobt weiter

Ein historischer Ausverkauf des Ölpreises setzte sich am Dienstag im Zuge einer Angebotswelle fort, die die Welt mit Rohöl überschwemmt hat und die Lagerplätze ausgehen. West Texas Intermediate Rohö

-

Wir haben das FEUER nicht gestartet:Die wahre Geschichte der finanziellen Unabhängigkeit

Ich war früher Sammler. Ich habe Sammelkarten gesammelt. Ich habe Comics gesammelt. Ich sammelte Pins und Sticker und Erinnerungsstücke aller Art. Ich hatte Kisten mit Dingen, die ich gesammelt hatte,

-

Wie budgetiere ich mit einem variablen Einkommen

Es scheint, als ob in letzter Zeit jeder das Ziel hat, seinen Job aufzugeben und Freiberufler zu werden. Und das ist großartig! Freelancing gibt Ihnen Flexibilität und Kontrolle – und, Plus, Sie könne

Buchhaltung

-

So mieten Sie ein Hotelzimmer ohne Kreditkarte

So mieten Sie ein Hotelzimmer ohne Kreditkarte Expedia, Booking.com und andere Reise-Websites können die Planung einer Reise stressfrei machen. Sie können diese Plattformen verwenden, um günstige Flüge zu finden, Erstellen Sie Ihre Reiseroute oder...

-

Was ist die Erfahrungskurve?

Was ist die Erfahrungskurve? Eingeführt von der Boston Consulting Group, Die Erfahrungskurve ist ein Konzept, das besagt, dass ein konsistenter Zusammenhang zwischen der kumulierten Produktionsmenge eines Unternehmens und den Pro...

-

Was ist Holokratie?

Was ist Holokratie? Holacracy ist eine Organisationsstruktur, die ein dezentrales Management verkörpert, wobei eine Organisation Einheiten oder Teams umfasst, die autonom arbeiten, um unternehmensweite Ziele zu erreichen...

-

Was ist Société Anonyme?

Was ist Société Anonyme? Société Anonyme (SA) ist eine Aktiengesellschaft (PLC) ähnlich einer börsennotierten Gesellschaft in den USA. Die Gesellschaft wird nach spezifischen Regeln und Vorschriften gegründet und betrieben, d...