Was ist ein Kostentreiber?

Ein Kostentreiber ist die direkte Ursache einer KostenKostenstrukturKostenstruktur bezieht sich auf die Arten von Ausgaben, die einem Unternehmen entstehen. und setzt sich in der Regel aus fixen und variablen Kosten zusammen. Die Fixkosten bleiben unverändert und wirken sich auf die Gesamtkosten aus. Zum Beispiel, wenn Sie den Stromverbrauch in einem bestimmten Zeitraum ermitteln sollen, die anzahl der verbrauchten einheiten bestimmt die gesamtrechnung für strom. In einem solchen Szenario die anzahl der verbrauchten stromeinheiten ist ein kostentreiber.

Anwendung eines Kostentreibers bei der Berechnung der Produktkosten

Bei einem Geschäftsvorhaben, der Bürgermeister Entscheidend dafür, ob es Kontinuität oder Diskontinuität gibt, sind die Kosten. Wenn die HerstellungskostenProduktkostenProduktkosten sind Kosten, die anfallen, um ein Produkt herzustellen, das für denVerkauf an Kunden bestimmt ist. Die Produktkosten beinhalten direktes Material, das die Einnahmen aus einem Verkauf übersteigt, Die Wahrscheinlichkeit, dass das Geschäft geschlossen wird, ist groß. Wenn die Kosten geringer sind als die EinnahmenUmsatzerlöseUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erhält. In der Buchhaltung, die Begriffe "Verkauf" und es gibt Gewinn und eine Expansionswahrscheinlichkeit. Wenn die Kosten den Einnahmen entsprechen, dann ist das Geschäft an einem Punkt der Gleichgültigkeit und kann geschlossen oder fortgesetzt werden, abhängig von anderen Variablen außer den Kosten oder wie Kosten möglicherweise angepasst werden können.

Um rationale Geschäftsentscheidungen zu treffen, Sie benötigen praktikable Kalkulationsmethoden, um die richtigen Kosten oder einen Wert zu erhalten, der den tatsächlichen Kosten nahe genug ist, um eine zuverlässige Kosten-Ertrags-Analyse durchführen zu können. Die Nichtbeachtung kann zur Schließung eines Unternehmens führen, wegen schlechter Kostenberechnung, das kann durchaus profitabel sein, oder zumindest potenziell profitabel.

Die Gesamtproduktionskosten werden verwendet, um die Verkaufspreise für bestimmte Produkte festzulegen. Daher, wenn die Kosten ungenau sind, die Gewinnprognosen werden nicht korrekt sein, und das gesamte Buchführungssystem der jeweiligen Organisation unterliegt Fehlern.

Unser Hauptaugenmerk liegt hier auf der Vorgangsbasierten Kostenrechnung (ABC) Vorgangsbasierter KostenrechnungBei der Vorgangsbasierten Kostenrechnung handelt es sich um eine spezifischere Art der Zuweisung von Gemeinkosten auf der Grundlage von „Aktivitäten“, die tatsächlich zu den Gemeinkosten beitragen. Eine Aktivität ist.

Prozesskostenrechnung (ABC)

Die Kosten einer Aktivität können einem bestimmten Produktionslos zugeordnet werden, Dies macht die aktivitätsbasierte Kostenrechnung zu einer genauen Methode, um sowohl direkte als auch indirekte Kosten zuzuordnen. Es ist eine Methode zur Berechnung der Kosten, die mit jedem Produkt oder jeder Produktionslinie in einem Unternehmen verbunden sind, basierend auf der Anzahl der von jeder Aktivität verbrauchten Ressourcen.

Als Ergebnis, Kostentreiber sind im ABC-Kalkulationssystem am relevantesten. Die Kosten jeder Aktivität werden auf bestimmte Produkte oder Produktionslinien aufgeteilt, basierend auf Ressourcen, die von Kostentreibern verbraucht werden. Ein Kostentreiber ist ein Faktor, der die Kosten der Aktivität erzeugt oder treibt. Es ist die Hauptursache dafür, warum ein bestimmter Kostenaufwand entstanden ist.

Aktivitäten verbrauchen Ressourcen, während Kunden, Produkte, und Produktionskanäle konsumieren Aktivitäten. Dies zu verstehen ist grundlegend für das Kostenverteilungskonzept mit Kostentreibern. Auch die Rentabilität jedes Kunden lässt sich leicht anhand von Kostentreibern bewerten, und bei Ressourcenengpässen, die weniger rentable Bestellung kann eliminiert werden. Die Ressourcen sollten den profitabelsten Aktivitäten oder im Verhältnis zur Rentabilität zugewiesen werden.

Zum Beispiel, in den meisten Operationen werden Maschinen verwendet und daher, Die verwendeten Maschinenstunden bestimmen die Gesamtkosten für den Betrieb der Maschine, je nachdem, wie viel Geld pro Stunde berechnet wird. Wenn eine Person eine Maschine 10 Stunden lang zu einem Preis von 10 USD pro Stunde bedient, dann betragen die Gesamtkosten, die der Ausgabe dieser bestimmten Zeit in Rechnung gestellt werden, 100 US-Dollar. Je mehr Arbeitsstunden verbraucht werden, desto höher die Kosten.

Wenn die spezielle Maschine, auf die wir uns beziehen, eine Wartung in Höhe von 1 USD erfordert, 000 nach Bedienung 2, 000 Stunden, dann betragen die Wartungskosten pro Stunde Maschinenbetrieb 50 Cent ($1.000/2.000 Std.). Daher, Maschinenstunden können als Kostentreiber eingestuft werden.

Ein weiterer Faktor, der die Gesamtkosten bestimmt, sind die Kosten pro Stunde. Wenn die Kosten pro Stunde hoch sind, dann steigen auch die mit der Ausgabe verbundenen Kosten. Viele Variablen bestimmen die Produktionskosten. Die indirekten Kosten einer Produktionslinie, wie Kosten für die Qualitätskontrolle, werden nach einem Verhältnis oder einem Gewicht bezogen auf die Produkte, die einer Qualitätskontrolle unterzogen wurden, zugeteilt.

Die größte Herausforderung bei der ABC-Kostenrechnung besteht darin, dass Fixkosten so zugeteilt werden, als ob sie variabel wären. Aufgrund dieser Tatsache, es kann eine ungenaue Zahl der Gesamtkosten geben, und die Ungenauigkeit hängt von der Zeit ab, die erforderlich ist, um die anfänglichen Fixkosten wieder hereinzuholen. Wenn die Kosten hoch sind, in den ersten Betriebsjahren ist mit geringeren Gewinnen zu rechnen, und mehr Gewinn, da mehr Kosten absorbiert werden.

Allgemein, alle nicht nachvollziehbaren Kosten sollten vom Beitrag oder vom Betriebsgewinn abgezogen, aber nicht ohne logische Grundlage einzelnen Produkten zugeordnet werden.

Typen von Treibern in der Kostenrechnung

In einem traditionellen Rechnungswesen die indirekten kosten oder fertigungsgemeinkosten werden nach einem vorher festgelegten satz den herstellungskosten zugerechnet. In einigen Buchhaltungssystemen Kostentreiber sind bei der Beitragsermittlung nahezu irrelevant.

- Anzahl der Aufstellungen

- Anzahl Maschinenstunden

- Anzahl der bearbeiteten Bestellungen

- Anzahl der abgeschlossenen Bestellungen

- Anzahl der Arbeitsstunden

- Anzahl der verpackten und gelieferten Bestellungen

Bedeutung von Kostentreibern in der Kostenrechnung

Was auch immer die Gesamtkosten einer bestimmten Aktivität bestimmt, sollte eingehend analysiert werden, um sicherzustellen, dass eine angemessene Zuteilungsgrundlage verwendet wird. Kostentreiber folgen einer Ursache-Wirkungs-Beziehung, und wenn die Beziehung nicht hergestellt werden kann, dann sollte nach einem relevanteren Treiber gesucht werden.

Beispiel für eine Kostenzuordnung nach Kostentreibern

Wir werden uns das folgende Beispiel ansehen, um ein klares Bild davon zu bekommen, wie Kostentreiber verwendet werden, um die Gesamtkosten jedes Produkts oder jeder Produktionslinie abzuleiten.

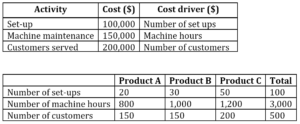

Die folgenden Informationen gelten für die drei Produktionslinien der Firma ABZ, die Prozesskostenrechnung verwendet:

Das Unternehmen plant, 300 Einheiten des Produkts A zu produzieren, 400 Einheiten von Produkt B, und 500 Einheiten des Produkts C. Berechnen Sie die Kosten pro Einheit jedes Produkts.

Kosten pro Einrichtung

Basierend auf der Anzahl der Rüstvorgänge als Grundlage für die Zuweisung der Rüstkosten zu den Produkten, Die Kosten pro Setup betragen:

- Gesamteinrichtungskosten =100 $, 000

- Gesamtzahl der Setups =100

- Kosten pro Einrichtung =100, 000/100 =1 $, 000

- Einrichtungskosten für Produkt A =1, 000 x 20 =20 $, 000

- Einrichtungskosten für Produkt B =1, 000 x 30 =30 $, 000

- Einrichtungskosten für Produkt C =1, 000 x 50 =50 $, 000

Kosten pro Maschinenstunde

- Gesamtkosten im Zusammenhang mit der Maschinenwartung =150 USD, 000

- Gesamtzahl der Maschinenstunden =(800+1, 000+1, 200) =3, 000 Stunden

- Kosten pro Stunde Maschinenwartung =150, 000/3, 000 =$50

- Maschinenwartungskosten in Verbindung mit Produkt A =800 x 50 $ =40 $, 000

- Maschinenwartungskosten in Verbindung mit Produkt B =1, 000 x 50 $ =50 $, 000

- Maschinenwartungskosten in Verbindung mit Produkt C =1, 200 x 50 $ =60 $, 000

Kosten für jeden bedienten Kunden

- Gesamtkosten im Zusammenhang mit der Anzahl der bedienten Kunden =200 $, 000

- Gesamtzahl der bedienten Kunden =500

- Kosten pro bedientem Kunden =200 $, 000/500=$400

- Kundendienstkosten in Verbindung mit Produkt A =150 x 400 $ =60 $, 000

- Kundendienstkosten für Produkt B =150 x 400 $ =60 $, 000

- Kundendienstkosten in Verbindung mit Produkt C =200 x 400 $ =80 $, 000

Basierend auf den oben genannten Kostentreibern die Kosten des Unternehmens lassen sich wie folgt auf die Produkte verteilen:

Produkt A

Einrichtung + Maschinenwartung + Kundendienst =

(20 $, 000 + 40 $, 000+ $60, 000) =120 $, 000

Produkt B

Einrichtung + Maschinenwartung + Kundendienst =

($30, 000+ $50, 000+ $60, 000) =140 $, 000

Produkt C

Einrichtung + Maschinenwartung + Kundendienst =

(50 $, 000 + 60 $, 000 + $80, 000) =190 $, 000

Mit jeder produzierten Einheit verbundene Kosten

- Kosten pro Produkteinheit A =Gesamtkosten/Anzahl der Einheiten =120 USD, 000/300=$400

- Kosten pro Einheit von Produkt B =140 USD, 000/400 =350 $

- Kosten pro Produkteinheit C =190 USD, 000/ 500 =$380

Die zentralen Thesen

- Ein Kostentreiber ist die am besten geeignete Methode, um bestimmte Kosten zu berechnen oder zu bestimmen.

- Variable Kostentreiber können in Form von Stundenkosten, Kosten pro Einheit, oder Chargenkosten, unter anderen.

- Kostentreiber können Fixkosten sein, etwa bei Einrichtungskosten.

Verwandte Lektüre

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Target CostingTarget CostingTarget Costing ist nicht nur eine Kalkulationsmethode, sondern eine Managementtechnik, bei der die Preise durch die Marktbedingungen bestimmt werden, nehmen

- Fixe und variable KostenFixe und variable KostenKosten können je nach Art auf verschiedene Weise klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach

- FinanzbuchhaltungstheorieFinancial Accounting TheoryDie Finanzbuchhaltungstheorie erklärt das Warum hinter der Buchhaltung - die Gründe, warum Transaktionen auf bestimmte Weise gemeldet werden. Dieser Leitfaden wird

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

-

So erhalten Sie eine Dividendenzahlung in Alaska

Erhalten Sie eine Dividendenzahlung in Alaska Fast jeder, der in Alaska lebt, bekommt einen jährlichen Scheck. Es ist eine Erstattung dafür, dass die Trans-Alaska-Pipeline durch den Staat fließen kan

-

Cheesecake Factory CAKE Aktienanalyse – Ihren (Gewinn-)Hunger stillen

Cheesecake Factory CAKE Aktienanalyse: Cheesecake Factory Inc. ist ein Restaurantunternehmen und Vertreiber von Käsekuchen mit Sitz in den USA. Es ist nicht nur für seine 194 Full-Service-Restaurants

-

Kryptowährungshandel im Jahr 2021

Abgesehen von den Lockdowns und Wirtschaftskrisen boomt der Krypto-Handel in den letzten Tagen vor allem zu Beginn der COVID-19-Pandemie. Nach Meinung von Experten, die Volatilität und das enorme Hand

-

Wie man einen 457b-Plan auszahlt

Ein 457(b)-Plan ist ein steuerbegünstigter Ruhestandsplan, der auf staatliche und lokale Regierungen und qualifizierte steuerbefreite Einrichtungen beschränkt ist. Wie bei einem 401(k)-Plan, Sie könne

Buchhaltung

-

Millennial-Rentner reisen um die Welt, anstatt sich ein Eigenheim zu kaufen

Millennial-Rentner reisen um die Welt, anstatt sich ein Eigenheim zu kaufen Kristy Shen und Bryce Leung reisen seit ihrer Pensionierung im Jahr 2015 um die Welt. Das Millennial-Paar, aus Toronto, wollte ursprünglich nur ein Jahr reisen, aber es ist vier Jahre her und sie ha...

-

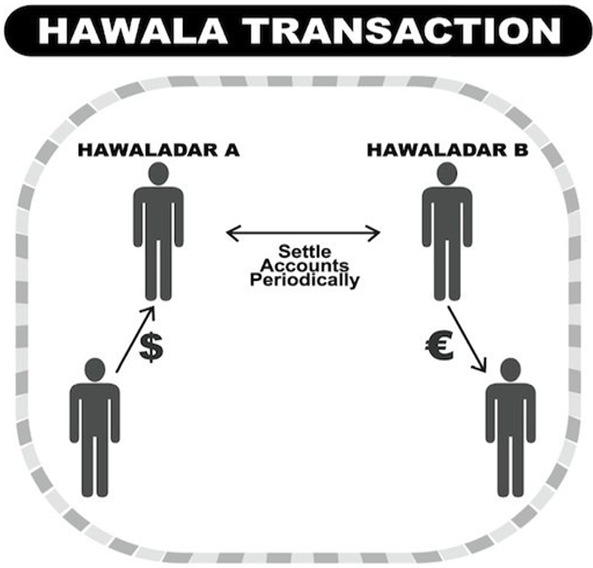

Was ist Hawala?

Was ist Hawala? Hawala, abgeleitet von einem arabischen Begriff für Übertragung oder Treuhand, ist eine informelle Methode, Geld zu überweisen, ohne dass Geld physisch von einem Ort zum anderen bewegt wird. Es basier...

-

Was ist der Unterschied zwischen einem persönlichen Scheck und einem Bankscheck?

Was ist der Unterschied zwischen einem persönlichen Scheck und einem Bankscheck? Ein persönlicher Scheck, oder persönlicher Scheck in britischem Englisch, ermöglicht es Ihnen, jemandem Geld von Ihrem persönlichen Bankkonto zu senden. Ein Bankscheck, auch allgemein als Kassenscheck...

-

Was ist eine Mindestleasingzahlung?

Was ist eine Mindestleasingzahlung? Die Mindestleasingzahlung ist der Mindestbetrag, den ein Leasingnehmer während der Laufzeit oder der Laufzeit des Leasingverhältnisses zahlen kann. Der Barwert der Mindestleasingzahlungen bestimmt den...