Was ist eine Kostenverhaltensanalyse?

Die Kostenverhaltensanalyse bezieht sich auf den Versuch des Managements zu verstehen, wie sich die Betriebskosten in Bezug auf eine Änderung des Aktivitätsniveaus einer Organisation ändern. Diese Kosten können direkte Materialien, direkte Arbeit, und Gemeinkosten, die bei der Entwicklung eines Produkts anfallen. Das Management führt typischerweise eine Kostenverhaltensanalyse durch mathematische Kostenfunktionen durch.

Kostenfunktionen sind Beschreibungen, wie Kosten (z. B. Material, Arbeit, oder Gemeinkosten) ändert sich mit Änderungen des Aktivitätsniveaus in Bezug auf diese Kosten. Zum Beispiel, die variablen Gesamtkosten werden sich in Abhängigkeit von der erhöhten Aktivität ändern, während die Fixkosten gleich bleiben. Kostenfunktionen können in verschiedenen Formen vorliegen.

Um mehr zu lernen, Starten Sie unsere Kurse zur Finanzanalyse!

Kostenfunktionsannahmen

Kostenfunktionen werden normalerweise in Form von y =mx + b und kann in einem Diagramm dargestellt werden.

Um diese Kostenfunktionen zu bestimmen, Manager machen aus Gründen der Einfachheit in der Regel die folgenden Annahmen:

- Variationen des Kostentreibers erklären die Variationen der zugehörigen Gesamtkosten.

- Das Kostenverhalten lässt sich innerhalb eines relevanten Bereichs zu einer linearen Kostenfunktion zusammenfassen.

Der relevante Bereich bezieht sich hier auf den Aktivitätsbereich, in dem das Verhältnis zwischen Gesamtkosten und Aktivitätsgrad eingehalten wird. Jedoch, in realen Situationen, nicht alle Kostenfunktionen sind linear, und werden auch nicht durch einen einzigen Kostentreiber erklärt.

Um aus dem Video-Beispiel zu lernen, Nehmen Sie an unseren Kursen zur Finanzanalyse teil!

Quantitative Kostenanalyse

Es ist üblich, dass das Management quantitative Analysemethoden verwendet, um Kostenfunktionen darzustellen. Der einfachste Ansatz ist die High-Low-Methode. Bei dieser Methode werden nur die höchsten und niedrigsten Werte des Kostentreibers und seine jeweiligen Kosten verwendet, um die Kostenfunktion zu bestimmen.

Obwohl dieser Ansatz viele Einschränkungen unterliegt, es ist ein einfacher erster Versuch, die Beziehung zwischen dem Kostentreiber und den Gesamtkosten zu untersuchen.

Die Regressionsanalyse ist eine weitere Methode, die statistische Methoden verwendet, um das durchschnittliche Ausmaß der Änderung der abhängigen Variablen zu messen, die mit Änderungen der unabhängigen Variablen verbunden ist. Der Regressionsansatz ist ein viel besserer Hinweis auf die Beziehung zwischen den Variablen. Software wie Microsoft Excel ist ein nützliches Werkzeug zur Durchführung von Regressionsanalysen.

Beispiel für High-Low-Cost-Verhalten

Das Unternehmen XYZ möchte untersuchen, wie sich die Gemeinkosten bei Änderungen der Arbeitszeiten verhalten:

Monat Gesamtgemeinkosten Laborstunden März$50, 0002, 000April70, 0003, 000Mai55, 0001, 500Juni65, 0003, 500Juli55, 0001, 000August65, 0002, 000September45, 0001, 500Oktober80, 0004, 000November55, 0002, 500Dezember60, 0002, 500

Hier sind die beobachteten Kostendaten:

Std Kosten Höchste Beobachtung4, 000$80, 000Niedrigste Beobachtung (1, 000) (55, 000) Differenz3, 00025, 000

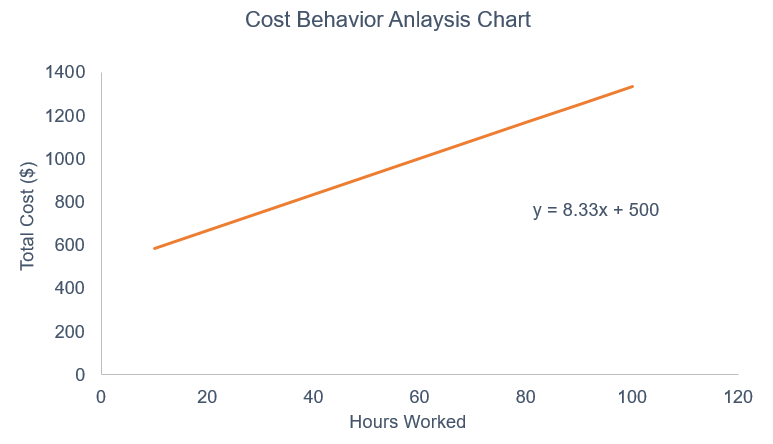

Steigung oder variable Kosten:25, 000/3, 000 =8,33 $

Y Abfangen oder Fixkosten:55, 000 – 8,33 * 1000 =$46, 667

Deswegen, die Vollkostenfunktion ist:Y =8,33x + 46, 667. Dies bedeutet, dass für jede zusätzliche Arbeitsstunde Die Gesamtgemeinkosten werden um 8,33 USD steigen.

Weitere Beispiele finden Sie in unserem Grundlagenkurs zur Finanzanalyse.

Regressionskostenverhaltensansatz

Mit Hilfe der Regressions-Kostenverhaltensanalyse, der Ansatz ist ziemlich ähnlich, verwendet jedoch alle Datenpunkte anstelle nur der höchsten und niedrigsten Werte.

Mit der Regressionsfunktion in MS Excel, wir können eine ANOVA-Ausgabe erhalten, die eine Kostenfunktion von Y =8,72x + 39 ergibt, 502.

Das bedeutet, dass für jede zusätzliche Arbeitsstunde die Gesamtgemeinkosten erhöhen sich um 8,72 USD und wenn keine Arbeitsstunden vorhanden sind, die gesamten Gemeinkosten würden nur den Fixkosten von 39 USD entsprechen, 502.

Beim Regressionsansatz Wir können die Kostenfunktion anhand mehrerer Kriterien analysieren:

Wirtschaftliche Plausibilität Passformgrad Vertrauen HauptkonzeptIst es plausibel, dass die gesamten Gemeinkosten durch Arbeitsstunden beeinflusst/bestimmt werden?Bestimmt durch den R-Quadratwert des Regressionsoutputs. Je höher die Zahl, desto größer die Änderung der abhängigen Variablen kann durch die unabhängige Variable erklärt werden.Beziehung zwischen dem Standardfehler und dem Achsenabschnitt (Fixkosten) und der x-Variablen (variable Kosten)Analyse des BeispielsEs erscheint logisch, dass die Gesamtgemeinkosten und Arbeitsstunden Related.R quadriert ist 0,64. So, 64 % der Veränderung der Gemeinkosten können durch die Veränderung der Arbeitsstunden erklärt werden. Bei einem T-Stat größer als 2, die beziehung ist akzeptabel.

Erfahren Sie mehr über die Regressionsanalyse in unserem Finanzmathematikkurs!

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Weitere Kostenanalysetechniken

Im obigen Inhalt Wir haben zwei Methoden zur Analyse des Kostenverhaltens untersucht. Jedoch, viele Unternehmen untersuchen häufig die Beziehung zwischen mehreren unabhängigen Variablen und einer einzelnen abhängigen Variablen.

Häufig, Unternehmen können auch Analysen zu jeder Variablen durchführen und dann die kombinierte Analyse durchführen, um die Auswirkungen jeder unabhängigen Variablen auf die abhängige Variable weiter zu untersuchen. Die allgemeine Erkenntnis ist, dass es viele verschiedene Möglichkeiten gibt, Daten zum Kostenverhalten innerhalb eines Unternehmens zu analysieren, und es liegt am Management, zu entscheiden, wie tief es die Analyse durchführen möchte.

In einer Welt, die sich zu einer stärker daten- und technologiebasierten Wirtschaft entwickelt, Die Analyse von Daten auf verschiedene Weise wird sich für Unternehmen als vorteilhaft erweisen, wenn sie in der Lage sind, die richtigen und erforderlichen Maßnahmen zu ergreifen.

Jetzt Finanzanalyse online lernen!

Zusätzliche Ressourcen

Dies war ein einführender CFI-Leitfaden für die Analyse des Kostenverhaltens. Um weiter zu lernen und Ihre Karriere voranzutreiben, Bitte beachten Sie die zusätzlichen CFI-Ressourcen unten:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Eigenkapitalrendite (ROE) Eigenkapitalrendite (ROE) Eigenkapitalrendite (ROE) ist ein Maß für die Rentabilität eines Unternehmens, das die jährliche Rendite (Nettoeinkommen) eines Unternehmens dividiert durch den Wert seines gesamten Eigenkapitals (dh 12%) . Der ROE kombiniert die Gewinn- und Verlustrechnung und die Bilanz, da das Nettoergebnis oder der Gewinn dem Eigenkapital gegenübergestellt wird.

- Return on Ad Spend (ROAS)ROAS (Return on Ad Spend)ROAS (Return on Ad Spend) ist eine wichtige E-Commerce-Kennzahl. ROAS misst den erzielten Umsatz pro ausgegebenem Dollar für Marketing. Es ist eine ähnliche und alternative Rentabilitätskennzahl zum ROI, oder "Return on Investment". ROAS wird häufig in E-Commerce-Unternehmen verwendet, um die Effektivität einer Marketingkampagne zu bewerten.

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

-

Was ist synthetisches Bargeld?

Synthetische Barmittel sind ein Finanzinstrument, das geschaffen wurde, um wie andere Finanzinstrumente zu funktionieren. aber bestimmte Eigenschaften des simulierten Finanzinstruments werden veränder

-

Anruf

Was ist ein Anruf? Ein Anruf, in der Finanzwelt, bedeutet normalerweise eines von zwei Dingen. Eine Call-Option ist ein Derivatkontrakt, der dem Eigentümer das Recht gibt, aber nicht die Verpflic

-

Was ist eine Master Limited Partnership?

Eine Master Limited Partnership ist ein börsennotiertes Unternehmen, das die Merkmale einer Kapitalgesellschaft vereintCorporationEine Kapitalgesellschaft ist eine juristische Person, die von Einzelpe

-

5 Trends, auf die Sie im Bitcoin-Ökosystem im Jahr 2021 achten sollten

Einführung Da wir uns gegen Ende des Jahres 2020 bewegen, Jeder sucht nach den besten Anlagetrends für das nächste Jahr. Krypto-Investoren, zusammen mit traditionellen Investoren, betrachten Bitcoi

Buchhaltung

-

Altes Geld in neue Rechnungen umtauschen

Altes Geld in neue Rechnungen umtauschen Haben Sie ein paar alte Scheine in einer Schublade gefunden? Wirf sie noch nicht weg, wie Sie sie verkaufen oder umtauschen können. Geld verfällt nicht, einige Münzen und Banknoten können jedoch aus d...

-

7 Handelsregeln zum Umgang mit Ihren Verlusten

7 Handelsregeln zum Umgang mit Ihren Verlusten Es ist unmöglich zu handeln oder zu investieren, ohne sich in einer Verlustposition wiederzufinden. So sind die Dinge eben. Und ein großer Handelsverlust kann verheerend sein – nicht nur finanziell, a...

-

So schreiben Sie einen Brief, um einen Servicevertrag zu kündigen

So schreiben Sie einen Brief, um einen Servicevertrag zu kündigen Eine Frau tippt auf einem Laptop, während sie auf einem Sofa sitzt. Die Kündigung eines Servicevertrags ist nicht immer einfach oder unkompliziert. Obwohl ein gut geschriebener Brief oft ausreicht, u...

-

USDA-Darlehen | Ein vollständiger Leitfaden

USDA-Darlehen | Ein vollständiger Leitfaden Ein USDA-Wohnungsbaudarlehen ist eines der flexibelsten verfügbaren Hypothekenprogramme. auch wenn die wenigsten davon wissen. Diese Darlehen decken den gesamten Kaufpreis des Eigenheims, Dies führt z...