Was ist Kostenzuordnung?

Kostenzuordnung ist der Prozess der Identifizierung, akkumulieren, und Zuordnen von Kosten zu Kostenträgern wie Abteilungen, Produkte, Programme, oder eine Filiale eines Unternehmens. Es geht darum, die Kostenträger in einem Unternehmen zu identifizieren, Ermittlung der angefallenen Kosten der Kostenträger, und dann die Kosten nach bestimmten Kriterien den Kostenträgern zuordnen.

Wenn die Kosten richtig verteilt sind, Das Unternehmen ist in der Lage, die spezifischen Kostenträger zu verfolgen, die für das Unternehmen Gewinne oder Verluste erwirtschaften. Werden Kosten den falschen Kostenträgern zugeordnet, Das Unternehmen weist möglicherweise Ressourcen Kostenobjekten zu, die nicht den erwarteten Gewinn abwerfen.

Kostenarten

Es gibt mehrere Arten von Kosten, die eine Organisation definieren muss, bevor sie Kosten ihren spezifischen Kostenträgern zuordnen kann. Diese Kosten beinhalten:

1. Direkte Kosten

Direkte Kosten sind Kosten, die einem bestimmten Produkt oder einer bestimmten Dienstleistung zugeordnet werden können, und müssen nicht dem konkreten Kostenträger zugeordnet werden. Dies liegt daran, dass die Organisation weiß, welche Ausgaben an die spezifischen Abteilungen gehen, die Gewinne erwirtschaften, und die Kosten, die bei der Herstellung bestimmter Produkte oder Dienstleistungen anfallen. Beachtung, oder Verbrauch, während eine Dienstleistung ein immaterieller Gegenstand ist, aus dem hervorgeht. Zum Beispiel, die Gehälter von Fabrikarbeitern, die einer bestimmten Abteilung zugeordnet sind, sind bekannt und müssen dieser Abteilung nicht erneut zugeordnet werden.

2. Indirekte Kosten

Indirekte Kosten sind Kosten, die nicht in direktem Zusammenhang mit einem bestimmten Kostenträger wie einer Funktion stehen, Produkt, oder Abteilung. Es handelt sich um Kosten, die für den Betrieb und die Gesundheit des Unternehmens erforderlich sind. Einige gängige Beispiele für indirekte Kosten sind Sicherheitskosten, Verwaltungskosten, etc. Die Kosten werden zunächst ermittelt, gepoolt, und dann bestimmten Kostenträgern innerhalb der Organisation zugeordnet.

Indirekte Kosten lassen sich in fixe und variable Kosten unterteilen. Fixkosten sind Kosten, die für ein bestimmtes Produkt oder eine bestimmte Abteilung festgelegt werden. Ein Beispiel für Fixkosten ist die Vergütung eines Projektleiters, der einem bestimmten Bereich zugeordnet ist. Die andere Kategorie der indirekten Kosten sind die variablen Kosten, die mit der Höhe der Ausgabe variieren. Die indirekten Kosten steigen oder sinken mit Änderungen des Produktionsniveaus.

3. Gemeinkosten

Gemeinkosten sind indirekte Kosten, die nicht Bestandteil der Herstellungskosten sind. Sie beziehen sich nicht auf die Arbeits- oder Materialkosten, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Sie unterstützen die Produktions- oder Verkaufsprozesse der Waren oder Dienstleistungen. Gemeinkosten werden dem Aufwandskonto belastet, und sie müssen kontinuierlich bezahlt werden, unabhängig davon, ob das Unternehmen Waren verkauft oder nicht.

Einige gängige Beispiele für Gemeinkosten sind Mietkosten, Versorgungsunternehmen, Versicherung, Porto und Druck, Verwaltungs- und RechtskostenSG&ASG&A umfasst alle produktionsfremden Kosten, die einem Unternehmen in einem bestimmten Zeitraum anfallen. Darin enthalten sind Aufwendungen wie Miete, Werbung, Marketing, sowie Forschungs- und Entwicklungskosten.

Kostenzuweisungsmechanismus

Die wichtigsten Schritte bei der Verrechnung von Kosten auf Kostenträger sind:

1. Kostenträger identifizieren

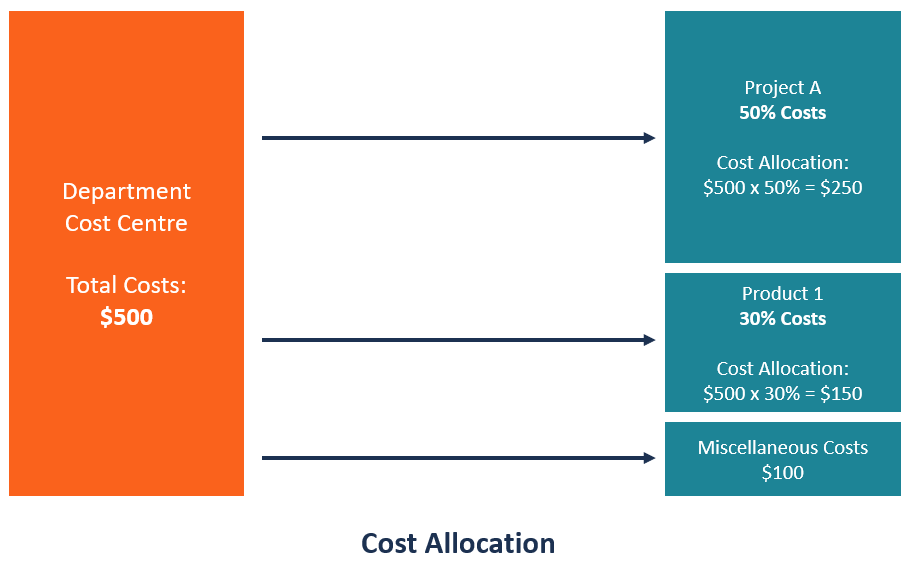

Der erste Schritt bei der Kostenzuordnung besteht darin, die Kostenobjekte zu identifizieren, für die die Organisation die zugehörigen Kosten separat schätzen muss. Die Identifizierung spezifischer Kostenobjekte ist wichtig, da sie die Treiber des Geschäfts sind, und Entscheidungen werden unter Berücksichtigung dieser getroffen.

Das Kostenobjekt kann eine Marke sein, Projekt, Produktreihe, Abteilung/Abteilung, oder eine Zweigniederlassung des Unternehmens. Das Unternehmen sollte auch die Kostenverteilungsbasis festlegen, auf welcher Grundlage es die Kosten den Kostenträgern zuordnet.

2. Kosten in einem Kostenpool akkumulieren

Nachdem Sie die Kostenträger identifiziert haben, der nächste Schritt besteht darin, die Kosten in einem Kostenpool zu kumulieren, anstehende Zuordnung zu den Kostenträgern. Bei der Ansammlung von Kosten, Sie können mehrere Kategorien erstellen, in denen die Kosten basierend auf der verwendeten Kostenverteilungsbasis zusammengefasst werden. Einige Beispiele für Kostenblöcke sind der Stromverbrauch, Wassernutzung, Quadratmeterzahl, Versicherung, mietaufwendungenMietaufwendungenMietaufwendungen beziehen sich auf die Gesamtkosten der Nutzung von Mietobjekten für jede Berichtsperiode. Es gehört in der Regel zu den größten Ausgaben, die Kraftstoffverbrauch, und Kfz-Wartung.

Was ist ein Kostentreiber?

Ein Kostentreiber verursacht eine Änderung der mit einer Aktivität verbundenen Kosten. Einige Beispiele für Kostentreiber sind die Anzahl der Maschinenstunden, die Zahl der direkten ArbeitskräfteDirekte ArbeitskräfteDirekte Arbeitskräfte beziehen sich auf die Gehälter und Löhne, die den Arbeitnehmern gezahlt werden, die direkt an der Herstellung eines bestimmten Produkts oder an der Erbringung einer geleisteten Arbeitsstunde beteiligt sind, die Anzahl der verarbeiteten Zahlungen, die Anzahl der Bestellungen, und die Anzahl der an Kunden gesendeten Rechnungen.

Vorteile der Kostenzuordnung

Im Folgenden sind einige der Gründe aufgeführt, warum die Kostenzuordnung für eine Organisation wichtig ist:

1. Hilft bei der Entscheidungsfindung

Die Kostenzuordnung liefert dem Management wichtige Daten über die Kostennutzung, die es für seine Entscheidungen verwenden kann. Es zeigt die Kostenträger, die den größten Teil der Kosten ausmachen, und hilft festzustellen, ob die Abteilungen oder Produkte rentabel genug sind, um die verrechneten Kosten zu rechtfertigen. Bei unrentablen Kostenträgern, die Unternehmensleitung kann die verrechneten Kosten senken und das Geld auf andere rentablere Kostenträger umleiten.

2. Hilft Mitarbeiter zu bewerten und zu motivieren

Die Kostenzuordnung hilft festzustellen, ob bestimmte Abteilungen profitabel sind oder nicht. Ist der Kostenträger nicht rentabel, Das Unternehmen kann die Leistung der Mitarbeiter beurteilen, um festzustellen, ob ein Produktivitätsrückgang die Ursache für die Nichtrentabilität der Kostenträger ist.

Auf der anderen Seite, wenn das Unternehmen eine bestimmte Abteilung für das Erreichen der höchsten Rentabilität im Unternehmen anerkennt und belohnt, Die dieser Abteilung zugeordneten Mitarbeiter werden motiviert, hart zu arbeiten und ihre guten Leistungen fortzusetzen.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihnen zu helfen, ein erstklassiger Finanzanalyst zu werden und Ihre Karriere zu Ihrem vollen Potenzial zu entwickeln, Diese zusätzlichen Ressourcen werden sehr hilfreich sein:

- Break-Even-AnalyseBreak-Even-AnalyseBreak-Even-Analyse in den Wirtschaftswissenschaften, Finanzmodellierung, und Kostenrechnung bezieht sich auf den Punkt, an dem Gesamtkosten und Gesamterlös gleich sind.

- Produktionskosten Produktionskosten Produktionskosten beziehen sich auf die Gesamtkosten, die einem Unternehmen entstehen, um eine bestimmte Menge eines Produkts herzustellen oder eine Dienstleistung anzubieten.

- Fixe und variable KostenFixe und variable KostenKosten können je nach Art auf verschiedene Weise klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

-

Was ist eine Hedge-Klausel?

Eine Absicherungsklausel ist eine Klausel, die in Finanzberichten und Dokumenten zu finden ist. Ihr Zweck besteht darin, den Verfasser von Finanzberichten und Finanzdokumenten vor Risiken oder Haftung

-

Die besten Small-Cap-ETFs im Oktober 2021

Suchen Sie das nächste große Ding an der Börse? Es besteht die Möglichkeit, dass es sich unter den Small Caps versteckt, weil diese kleineren Unternehmen von Investoren oft übersehen werden. Eine Mögl

-

Was sind entgangene Einnahmen?

Entgangene Einnahmen sind potenzielle Einnahmen, die hätten erzielt werden können, aber wegen verrechneter Gebühren abwesend sind, Kosten oder verlorene Zeit. Ein Beispiel sind die Anlagekosten, die e

-

Prospekt

Was ist ein Prospekt? Ein Prospekt ist ein formelles Dokument, das von der Securities and Exchange Commission (SEC) verlangt und bei dieser eingereicht wird und Einzelheiten zu einem öffentlichen An

Buchhaltung

-

5 Trends, auf die Sie im Bitcoin-Ökosystem im Jahr 2021 achten sollten

5 Trends, auf die Sie im Bitcoin-Ökosystem im Jahr 2021 achten sollten Einführung Da wir uns gegen Ende des Jahres 2020 bewegen, Jeder sucht nach den besten Anlagetrends für das nächste Jahr. Krypto-Investoren, zusammen mit traditionellen Investoren, betrachten Bitcoi...

-

15 beste Möglichkeiten, bei der Autoversicherung für Teenager zu sparen

15 beste Möglichkeiten, bei der Autoversicherung für Teenager zu sparen Es scheint, als hätte Ihr Teenager erst gestern in einem Kinderautositz gesessen. Aber jetzt ist Ihr Teenager bereit, sich die Schlüssel auszuleihen. Sie könnten gemischte Gefühle haben, wenn sie si...

-

Wie man Immobilienunternehmen bewertet

Wie man Immobilienunternehmen bewertet Immobilienunternehmen sind einzigartig, jedoch, in Bezug auf die Marktbewertung können sie etwas schwer zu verstehen sein. Ein Instrument, mit dem Sie helfen können, ist die Börse. Der Aktienmarkt ist...

-

So kaufen Sie Aktien online

So kaufen Sie Aktien online Die Börse kann ein einschüchternder Ort für diejenigen sein, die gerade erst mit dem Investieren beginnen. Aber der Online-Kauf von Aktien ist eigentlich ziemlich einfach, wenn Sie ein paar Grundlagen...