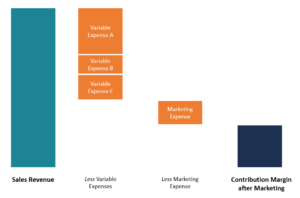

Was ist der Deckungsbeitrag nach dem Marketing (CMAM)?

Der Deckungsbeitrag nach Marketing (CMAM) bezieht sich auf den Geldbetrag, der für jede verkaufte Einheit nach Abzug der variablen Kosten generiert wirdVariable KostenVariable Kosten sind Aufwendungen, die proportional zum Volumen der von einem Unternehmen produzierten Waren oder Dienstleistungen variieren. Mit anderen Worten, es handelt sich um variierende Kosten und Marketingaufwendungen, die einem Unternehmen entstehen. Deckungsbeitrag nach Vermarktung ist ähnlich wie Deckungsbeitrag, das Unternehmen muss jedoch die Marketingkosten berücksichtigen, die bei der Bewerbung des Produkts bei potenziellen Käufern mit Informationen über die Produkte des Unternehmens anfallen. CMAM sagt Ihnen, ob der Nettoumsatz ausreicht, um die gesamten variablen Kosten zu decken und wie viel vom Nettoumsatz übrig bleibt, um die Fixkosten zu decken.

Die variable Kostenkomponente umfasst Aufwendungen, die mit Änderungen des Produktionsniveaus schwanken. Beispiele für variable Kosten sind Rohstoffe, direkte Arbeit, InventarInventoryInventory ist ein in der Bilanz enthaltenes Girokonto, bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die a, Verkaufsprovision, und VersandkostenFrachtausgabenFrachtausgaben beziehen sich auf den Preis, der von einem Spediteur für den Versand von Fracht vom Quellort zum Zielort berechnet wird. Die Kosten werden von der Person getragen, die die Ware von einem Ort zum anderen transportieren möchte. Die Höhe der in Rechnung gestellten Frachtkosten hängt von der Transportart ab. Fixkosten, auf der anderen Seite, sind Kosten, die auch bei Änderungen der Produktionsmengen fix bleiben. Beispiele für Fixkosten sind Miete, Vermietung von Geräten, Managementgehälter, und Werbung.

Marketingaufwand im Deckungsbeitrag:Ist er fest oder variabel?

Marketingausgaben werden als Fixkosten kategorisiert, da Unternehmen Gelder zuweisen, die sie über einen bestimmten Zeitraum ausgeben möchten, und versuchen, das monatliche oder jährliche Marketingbudget auszugeben. Zur selben Zeit, Es gibt einige Elemente der Marketingausgaben, die als variabel angesehen werden können. Zum Beispiel, VerkaufsprovisionProvisionProvision bezieht sich auf die Vergütung, die einem Mitarbeiter nach Erledigung einer Aufgabe gezahlt wird, welches ist, häufig, Der Verkauf einer bestimmten Anzahl von Produkten oder Dienstleistungen korreliert direkt mit dem Verkaufsvolumen während eines bestimmten Zeitraums.

Je nach Branche, die festen Marktausgaben können saisonale Schwankungen aufweisen, wenn ein Unternehmen der Marketingabteilung möglicherweise mehr Mittel zuweist, um von einem Umsatzanstieg oder einer erhöhten Nachfrage nach bestimmten Produkten zu profitieren.

So berechnen Sie den Deckungsbeitrag nach dem Marketing

Die Formel zur Berechnung des Deckungsbeitrags nach der Vermarktung lautet wie folgt:

CMAM =Verkaufserlös – Variable Kosten – Marketingaufwand

Der Deckungsbeitrag kann auch pro Einheit berechnet werden, um zu verstehen, wie viel eine Einheit eines Produkts zum Gesamtgewinn des Unternehmens beiträgt. Der Deckungsbeitrag pro Einheit berechnet sich wie folgt:

CMAM pro Einheit =Verkaufserlös pro Einheit – Variable Ausgaben pro Einheit – Marketingausgaben pro Einheit

Die Differenz zwischen dem Verkaufserlös und den variablen Kosten (und Marketingkosten) ist der CMAM, Was übrig bleibt, ist die Kombination aus Fixkosten und Gewinn. Um den Nettogewinn/-verlust zu erhalten, wir verwenden die folgende Formel:

Nettobetriebsgewinn =CMAM – Fixkosten

Wenn ein Unternehmen oder eine Abteilung profitabel ist, es wird nach Abzug der variablen Kosten einen Gewinn ausweisen, Marketingaufwendungen, und Fixkosten. Wenn der resultierende Wert negativ ist, Dies bedeutet, dass das Unternehmen einen Verlust gemacht hat und nicht genug Geld hatte, um seine Ausgaben zu decken.

Deckungsbeitrag nach Marketingbeispiel

ABC Limited stellt Energiesparlampen her. Die variablen Kosten für die Herstellung einer Glühbirne beinhalten Rohstoffe im Wert von 1,70 USD, 1,50 USD direkte Arbeitskosten, 0,50 $ Strom, und 0,30 $ Versandkosten. Dem Unternehmen entstehen außerdem 3 US-Dollar, 000 in Ausrüstungsmiete, $4, 500 in Fabrikmiete, $20, 000 an Managementgehältern, und $7, 000 an Marketingausgaben. Der Verkaufspreis pro Einheit beträgt 7,50 USD, und das Unternehmen verkaufte 20, 000 Glühbirnen im Vorjahr.

Um den Deckungsbeitrag nach der Vermarktung zu erhalten, wir verwenden die folgende Formel:

Deckungsbeitrag nach Marketing =Umsatz – Variable Kosten – Marketingaufwand

Woher:

Verkaufserlös =7,50 $ x 20, 000 =150 $, 000

Variable Kosten =(1,70 $ + 1,50 $ + 0,50 $ + 0,30) x 20, 000

=4 $ x 20, 000 = $80, 000

Der Deckungsbeitrag nach Vermarktung ergibt sich wie folgt:

=150 $, 000 – $80, 000 – $7, 000 = $63, 000

Um den Nettobetriebsgewinn oder -verlust zu erhalten, Fixkosten ziehen wir nach Vermarktung vom Deckungsbeitrag ab, Wie nachfolgend dargestellt:

=63 $, 000 – ($3, 000 + $4, 500 + 20 $, 000)

=63 $, 000 – $27, 500 = $35, 500

Dies bedeutet, dass ABC Limited einen Nettobetriebsgewinn von 35 USD erzielte. 500 im letzten Geschäftsjahr.

Wie CMAM verwendet wird

Der Deckungsbeitrag nach dem Marketing ist eine nützliche Kennzahl für die Entscheidungsfindung in einem Unternehmen. Im Folgenden sind die wichtigsten Verwendungen der CMAM-Metrik aufgeführt:

Verwaltung

Das Management eines Unternehmens verwendet CMAM als Entscheidungshilfe bei der Entscheidung, welches Produkt weiter produziert und welches Produkt eingestellt werden soll. Zum Beispiel, anhand des vorherigen Beispiels, annehmen, dass die Maschine zur Herstellung von Glühbirnen drei verschiedene Arten von Glühbirnen herstellt, und das Management des Unternehmens muss eine Entscheidung über zwei Arten von Glühbirnen treffen, um die Produktion fortzusetzen und eine Art von Glühbirnen einzustellen.

Anhand des Deckungsbeitrags pro Stück jeder Glühbirnenart kann das Unternehmen abschätzen, welche Glühbirnenarten die höchsten Gewinnchancen bieten. Das Management kann beschließen, die Produktion der beiden besten Produkte fortzusetzen und den dritten weniger rentablen Lampentyp einzustellen. Sie können das erhaltene Ergebnis auch verwenden, um Entscheidungen darüber zu treffen, wie Ressourcen den beiden verbleibenden Arten von Zwiebeln zugewiesen werden.

Investoren

Anleger können den CMAM der leistungsstarken Produkte verschiedener potenzieller Unternehmen verwenden, um zu entscheiden, in welche Unternehmen sie investieren möchten. Anleger können diese Informationen als Grundlage für ihre Anlageentscheidungen verwenden.

Unternehmen mit Produkten, die ein niedriges oder negatives CMAM aufweisen, weisen auf ein nicht lebensfähiges Produkt hin, das eingestellt oder verbessert werden sollte, um mit den Produkten anderer Wettbewerber zu konkurrieren.

Zusätzliche Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- 5 Ps des Marketings5 Ps des MarketingsDie 5 Ps des Marketings – Produkt, Preis, Förderung, Stelle, und Menschen – sind wichtige Marketingelemente, die verwendet werden, um ein Unternehmen strategisch zu positionieren. Die 5 Ps von

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Fixe und variable KostenFixe und variable KostenKosten können je nach Art auf verschiedene Weise klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach

- BetriebsgewinnspanneBetriebsgewinnspanneDie Betriebsgewinnspanne ist eine Rentabilitäts- oder Leistungskennzahl, die den Prozentsatz des Gewinns widerspiegelt, den ein Unternehmen aus seiner Geschäftstätigkeit erwirtschaftet. vor Abzug von Steuern und Zinsen. Es wird berechnet, indem das Betriebsergebnis durch den Gesamtumsatz geteilt und in Prozent ausgedrückt wird.

-

Zelle vs. Venmo:Wie sie sich vergleichen

Peer-to-Peer-Zahlungssysteme wie Zelle und Venmo können Ihnen dabei helfen, auf einfache Weise Geld von anderen Personen zu senden und zu empfangen. Doch wie entscheiden Sie, welches P2P-System das ri

-

Verstehen Sie Ihren Selbstbehalt bei der Krankenversicherung

Die meisten Krankenversicherungen haben einen jährlichen Selbstbehalt – den Betrag, den Sie zahlen müssen, bevor Ihre Versicherung beginnt, Sie abzudecken. Wenn du Glück hast, Sie haben einen sehr nie

-

Betrug mit Überweisungen

Eine Geschäftsfrau telefoniert. Geld zu überweisen ist zwar eine der schnellsten Möglichkeiten, Geld zu überweisen, Es ist auch eine der einfachsten Möglichkeiten für einen Kriminellen, ein Opfer zu

-

Bollinger-Bänder als Werkzeug für Futures- und Optionshandelsstrategien

Bollinger-Bänder, ein Grundnahrungsmittel im Charting-Steuerhaus vieler professioneller Trader, Volatilität als dynamisch ansehen, als „Hülle“ der sich entwickelnden Price Action konzipiert. Aktive Tr

Buchhaltung

-

Warum ist Bitcoin heutzutage bei der Wanderung? Hier sind die Gründe!

Warum ist Bitcoin heutzutage bei der Wanderung? Hier sind die Gründe! Heutzutage, Sie können auf eine breite Palette von Handelsoptionen in dieser Welt stoßen. Da es an Handelsoptionen nicht mangelt, Menschen sind verwirrt über die Entscheidungen und treffen die falsche...

-

Lassen Sie diese kostenlose Website Ihre nächste Kreditkarte auswählen

Lassen Sie diese kostenlose Website Ihre nächste Kreditkarte auswählen Wir können alle einen zusätzlichen Glücksfall gebrauchen, vor allem, wenn wir bereits für einen bezahlen. Kreditkarten sind vollgepackt mit Belohnungen, Meilen, Punkte, und Cashback-Boni, wenn Sie wis...

-

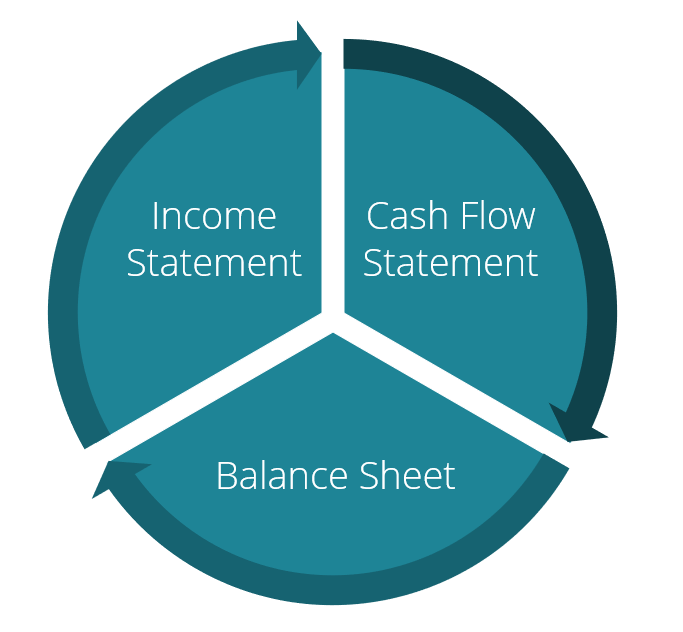

Wie hängen die 3 Jahresabschlüsse zusammen?

Wie hängen die 3 Jahresabschlüsse zusammen? Die 3 Abschlüsse sind alle miteinander verbunden und voneinander abhängig. In der FinanzmodellierungWas ist FinanzmodellierungFinanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung...

-

Sich festgefahren fühlen? Versuchen Sie, Ihre Produktivität zu verbessern

Sich festgefahren fühlen? Versuchen Sie, Ihre Produktivität zu verbessern Das ist mir bei Menschen aufgefallen, denen es im Leben gut geht. Sie sind alle sehr aktiv und produktiv. Denken Sie nur an eine Person, die Sie bewundern, und frage dich, Warum schaue ich zu dieser P...