Was ist ein Contra-Asset-Konto?

In der Buchhaltung, ein Gegenwert Konto ist ein Aktivkonto, bei dem der natürliche Saldo des Kontos entweder ein Null- oder ein Guthabensaldo (negativer Saldo) ist. Das Konto verrechnet den Saldo des jeweiligen Aktivkontos, mit dem es in der Bilanz gepaart istBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung.

Normale Vermögenskonten haben einen Sollsaldo, während sich Kontra-Asset-Konten in einem Guthaben befinden. Deswegen, ein Gegenvermögen kann als negatives Vermögenskonto angesehen werden. Die Verrechnung des Vermögenskontos mit seinem entsprechenden Gegenvermögenskonto zeigt den Nettosaldo dieses Vermögenswerts.

Beispiele für Gegenwerte

Häufige Beispiele für Gegenwerte sind:

- Kumulierte AbschreibungKumulierte AbschreibungDie kumulierte Abschreibung ist der Gesamtbetrag des Abschreibungsaufwands, der einem bestimmten Vermögenswert seit seiner Inbetriebnahme zugewiesen wurde.

- Wertberichtigung für zweifelhafte KontenWertberichtigung für zweifelhafte KontenDie Wertberichtigung für zweifelhafte Konten ist ein Gegenwertkonto, das mit Forderungen verbunden ist und dazu dient, den wahren Wert der Forderungen widerzuspiegeln. Der Betrag stellt den Wert der Forderungen dar, für die ein Unternehmen keine Zahlung erwartet.

- Reserve für veraltetes Inventar

Gründe für den Ausweis von Gegenkonten in der Bilanz

Durch den Ausweis von Gegenkonten in der BilanzBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung., Abschlussanwender können mehr über das Vermögen eines Unternehmens erfahren. Zum Beispiel, wenn ein Unternehmen Geräte nur zum Nettobetrag gemeldet hat, Nutzer den Kaufpreis nicht einsehen könnten, der diesem Gerät zugeschriebene Wertminderungsbetrag, und die Restnutzungsdauer. Kontra-Asset-Konten ermöglichen es Benutzern zu sehen, wie viel von einem Vermögenswert abgeschrieben wurde, seine Restnutzungsdauer, und der Wert des Vermögenswerts.

Lassen Sie uns nun unsere Aufmerksamkeit auf die beiden häufigsten Gegenwerte richten – kumulierte Abschreibungen und Wertberichtigungen für zweifelhafte Konten.

Gegenwert – Kumulierte Abschreibung

Die kumulierte Abschreibung ist ein Gegenwertkonto, das verwendet wird, um den bisherigen Abschreibungsbetrag auf einem Anlagevermögen zu erfassen. Beispiele für AnlagevermögenArten von VermögenswertenGemeinsame Arten von Vermögenswerten umfassen aktuelle, nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. Gebäude richtig identifizieren und einbeziehen, Maschinen, Büroausstattung, Möbel, Fahrzeuge, usw. Das kumulierte Abschreibungskonto erscheint in der Bilanz und reduziert den Bruttobetrag des Anlagevermögens.

Beispiel für kumulierte Abschreibungen

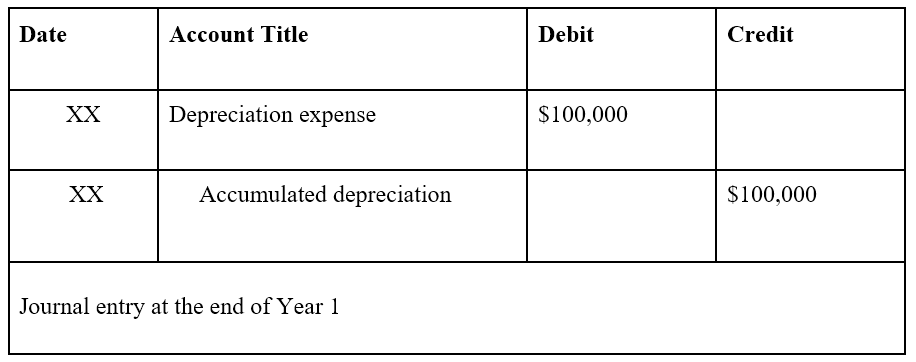

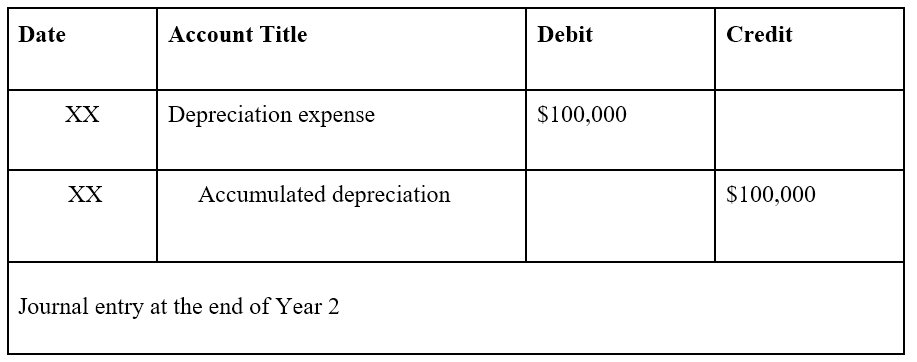

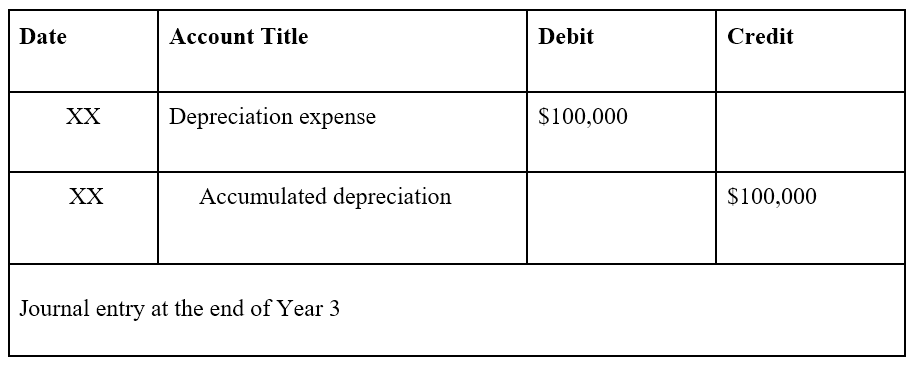

Angenommen, Unternehmen A kauft eine Maschine für 300 US-Dollar, 000. Das Unternehmen schätzt die Nutzungsdauer der Maschine auf drei Jahre ohne Restwert und wendet die lineare Abschreibungsmethode an. Mit der geraden Linie zur Maschine. Die Tagebucheinträge sehen wie folgt aus:

Auf der Bilanz, Die kumulierte Abschreibung würde sich jedes Jahr erhöhen, um den Wert der Maschine zu mindern. Deswegen:

- Am Ende des Jahres 1 der Nettowert der Maschine wäre 300 $, 000 – 100 $, 000 in kumulierter Abschreibung =200 $, 000.

- Am Ende von Jahr 2, der Nettowert der Maschine wäre 300 $, 000 – 200 $, 000 in kumulierter Abschreibung =100 $, 000.

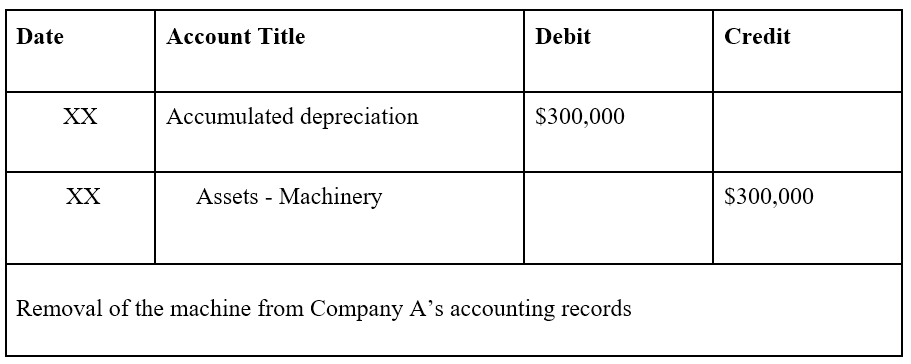

- Am Ende von Jahr 3, der Nettowert der Maschine wäre 300 $, 000 – 300 $, 000 in kumulierter Abschreibung =0 $.

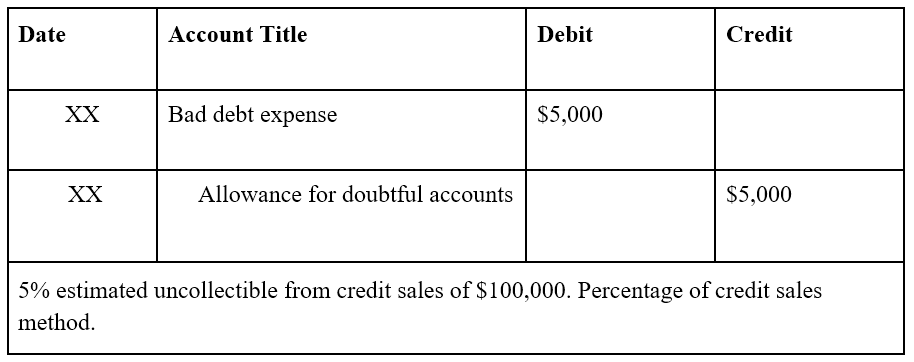

Freibetrag für zweifelhafte Konten

Die Wertberichtigung für zweifelhafte Konten (ADA) ist ein Kontra-Asset-Konto, das verwendet wird, um eine Wertberichtigung für Kunden zu bilden, von denen erwartet wird, dass sie das geschuldete Geld für gekaufte Waren oder Dienstleistungen nicht bezahlen. Die Wertberichtigung für zweifelhafte Forderungen erscheint in der Bilanz und mindert den Forderungsbetrag.

Beispiel für die Wertberichtigung für zweifelhafte Konten

Zum Beispiel, Unternehmen A verwendet die Methode des Prozentsatzes der Kreditverkäufe und schätzt, dass 5 % der Kreditverkäufe ausfallen werden. Das Unternehmen meldete Kreditverkäufe in Höhe von 100 US-Dollar, 000. Der Journaleintrag würde wie folgt aussehen:

Auf der Bilanz, Wertberichtigungen auf zweifelhafte Forderungen mindern die Forderungshöhe. Zum Beispiel, wenn Unternehmen A Forderungen in Höhe von 100 USD gemeldet hat, 000, die obige Journalbuchung würde den Forderungsbetrag um 5 USD reduzieren, 000. $100, 000 – $ 5, 000 (Guthaben für zweifelhafte Konten) =$95, 000 Nettoforderungen.

Verwandte Lektüre

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Drei FinanzausweiseDrei FinanzausweiseDie drei Finanzausweise sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind

- PP&E (Eigenschaft, Anlagen &Ausrüstung)PP&E (Sach-, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst,

- Lineare AbschreibungsmethodeGerade lineare AbschreibungDie lineare Abschreibung ist die am häufigsten verwendete und einfachste Methode, um die Abschreibung einer Anlage zuzuordnen. Mit der geraden Linie

- KreditverkäufeKreditverkäufeKreditverkäufe beziehen sich auf einen Verkauf, bei dem der geschuldete Betrag zu einem späteren Zeitpunkt beglichen wird. Mit anderen Worten, Kreditverkäufe sind Käufe von

-

Wie funktionieren Sparbriefe? Kennen Sie die Fakten und sparen Sie sicher

Sparbriefe sind Wertpapiere, die vom US-Finanzministerium ausgegeben werden. Wenn eine Person einen Sparbrief kauft, sie leihen ihr Geld der US-Regierung, und wiederum Zinsen verdienen. Sparbriefe sin

-

Was ist Nexo?

NEXO ist der weltweit größte Krypto-Kreditgeber, der in der zentralisierten Finanzszene tätig ist. oder CeFi, mit Sitz in der Schweiz. Gestartet im April 2018, NEXO hat sich einen schnellen und starke

-

So überprüfen Sie das Guthaben einer American Express-Geschenkkarte

Das Überprüfen des Guthabens einer Amex-Geschenkkarte ist einfach. Sie können das Guthaben Ihrer American Express-Geschenkkarte schnell und einfach mit Ihrem Telefon oder Computer überprüfen. Der Vor

-

Was ist das Volumen an der Börse?

Finanzmarktdaten Nach Preis, Volumen ist einer der am häufigsten zitierten Datenpunkte im Zusammenhang mit dem Aktienmarkt. Die Gesamtaktivität einer Aktie oder eines Marktes widerspiegeln, Volumen i

Buchhaltung

-

Die Ölpreise steigen, da sich die OPEC+ der Verlängerung der Produktionskürzung nähert,

Die Ölpreise steigen, da sich die OPEC+ der Verlängerung der Produktionskürzung nähert, Kundgebungen auf dem Arbeitsmarkt Die Ölpreise stiegen am Freitag auf den höchsten Stand seit fast drei Monaten, als die OPEC und ihre Verbündeten sich darauf vorbereiteten, die Produktionskürzungen...

-

Was ist ein Wirtschaftsprüferbericht?

Was ist ein Wirtschaftsprüferbericht? Der Bericht eines unabhängigen Wirtschaftsprüfers ist eine offizielle Stellungnahme eines externen oder internen Wirtschaftsprüfers über die Qualität und Richtigkeit der von einem Unternehmen erstellt...

-

Wird eine Überziehungsgebühr erhoben? Holen Sie sich Ihr Geld zurück!

Wird eine Überziehungsgebühr erhoben? Holen Sie sich Ihr Geld zurück! Stellen Sie sich Folgendes vor:Sie loggen sich in Ihr Girokonto ein, um Ihre Transaktionen zu überprüfen – und BAM! Sie wurden mit einer Überziehungsgebühr von 35 USD belastet. Ihr Konto weist einen...

-

Sparsamer Gourmet:Gegrillter Käse auf vier Arten

Sparsamer Gourmet:Gegrillter Käse auf vier Arten Jeder kann ein gegrilltes Käsesandwich machen, und dieser beliebte Klassiker wird Ihr Budget nicht sprengen. Wenn Sie Ihre Sandwiches etwas mehr aufpeppen möchten als den amerikanischen Standardkäse a...