Was ist der Cashflow aus dem operativen Geschäft?

Der Cashflow aus der Geschäftstätigkeit ist der Abschnitt der Kapitalflussrechnung eines UnternehmensKapitalflussrechnungEine Kapitalflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat. Dies ist der Betrag an Barmitteln, den ein Unternehmen durch die Ausübung seiner Geschäftstätigkeit über einen bestimmten Zeitraum generiert (oder verbraucht). Die betriebliche Tätigkeit umfasst die Erzielung von UmsatzerlösenDer Umsatz ist der Wert aller Verkäufe von Gütern und Dienstleistungen, die von einem Unternehmen in einer Periode erfasst werden. Umsatz (auch als Umsatz oder Einkommen bezeichnet), Auslagen bezahlen, und die Finanzierung des Betriebskapitals. Es wird berechnet, indem das Nettoeinkommen eines Unternehmens (1) verwendet wirdNet IncomeNet Income ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es durch angekommen ist, (2) Anpassung um nicht zahlungswirksame Posten, und (3) Berücksichtigung von Veränderungen des Betriebskapitals.

Cashflow aus Betriebsformel

Während die genaue Formel für jedes Unternehmen unterschiedlich sein wird (abhängig von den Posten, die es in seiner Gewinn- und Verlustrechnung und Bilanz hat), Es gibt eine generische Cashflow-from-Operations-Formel, die verwendet werden kann:

Cashflow aus operativer Tätigkeit =Nettogewinn + nicht zahlungswirksame Posten + Veränderungen im Working Capital

Erfahren Sie mehr mit detaillierten Beispielen im Finanzanalysekurs von CFI.

Beispiel für Cashflow aus der Geschäftstätigkeit

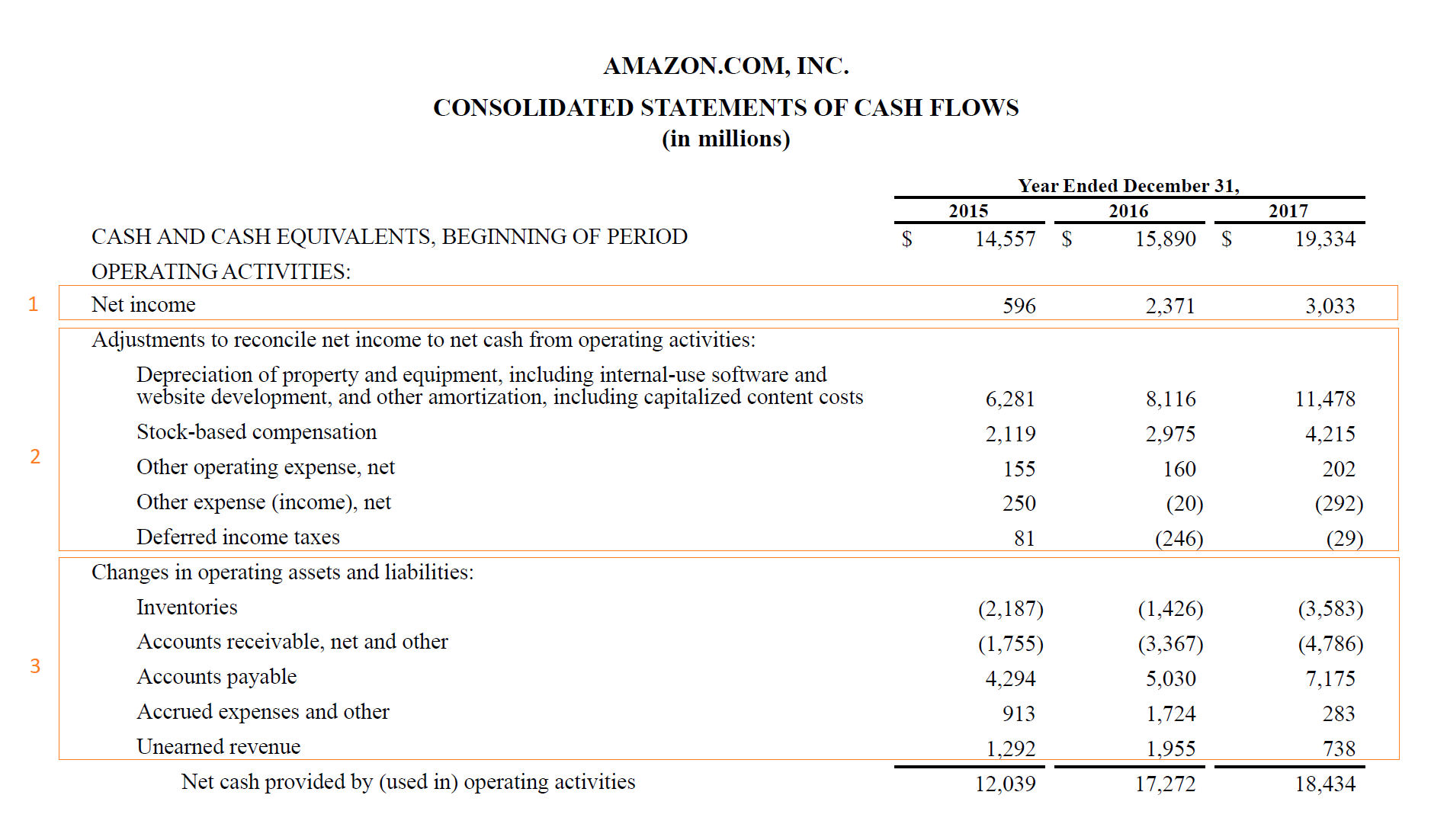

Unten ist ein Beispiel für den operativen Cashflow von Amazon von 2015 bis 2017. Wie Sie im Screenshot unten sehen können, die Abrechnung beginnt mit dem Nettoeinkommen, fügt dann alle unbaren Posten hinzu, und berücksichtigt Veränderungen im BetriebskapitalNet Working CapitalNet Working Capital (NWC) ist die Differenz zwischen den kurzfristigen Vermögenswerten (ohne Barmittel) und den kurzfristigen Verbindlichkeiten (ohne Schulden) in der Bilanz eines Unternehmens.

Folgen Sie diesen drei Schritten:

- Nettoeinkommen aus der Gewinn- und Verlustrechnung entnehmen

- Nicht zahlungswirksame Ausgaben hinzufügen

- Anpassung an Veränderungen im Working Capital

Cashflow aus operativer Tätigkeit vs. Nettogewinn

Operativer CashflowOperativer CashflowOperating Cashflow (OCF) ist der Geldbetrag, der durch die reguläre Geschäftstätigkeit eines Unternehmens in einem bestimmten Zeitraum generiert wird. berechnet sich ausgehend vom Nettoeinkommen, die sich aus dem unteren Ende der Gewinn- und Verlustrechnung ergibt. Da die Gewinn- und Verlustrechnung eine periodengerechte Rechnungslegung verwendet. Egal ob, es enthält Ausgaben, die möglicherweise noch nicht bezahlt wurden. Daher, Der Nettogewinn muss um alle nicht zahlungswirksamen Aufwendungen wie Abschreibungen, aktienbasierte Vergütung, und andere.

Sobald der Nettogewinn um alle nicht zahlungswirksamen Aufwendungen bereinigt ist, muss er auch um Änderungen des Betriebskapitalsaldos bereinigt werden. Da Buchhalter Einnahmen erfassenErlösrealisierungErlösrealisierung ist ein Rechnungslegungsgrundsatz, der die spezifischen Bedingungen umreißt, unter denen Einnahmen erfasst werden. In der Theorie, es hängt davon ab, wann ein Produkt oder eine Dienstleistung geliefert wird (und nicht, wann es tatsächlich bezahlt wird), ein Teil der Einnahmen kann unbezahlt sein und wird daher eine Debitorenbuchhaltung erstellenDebitorenbuchhaltung (AR) repräsentiert den Kreditverkauf eines Unternehmens, die noch nicht bei ihren Kunden abgeholt wurden. Unternehmen ermöglichen Ausgewogenheit. Gleiches gilt für Aufwendungen, die in der Gewinn- und Verlustrechnung abgegrenzt wurden, aber nicht wirklich bezahlt.

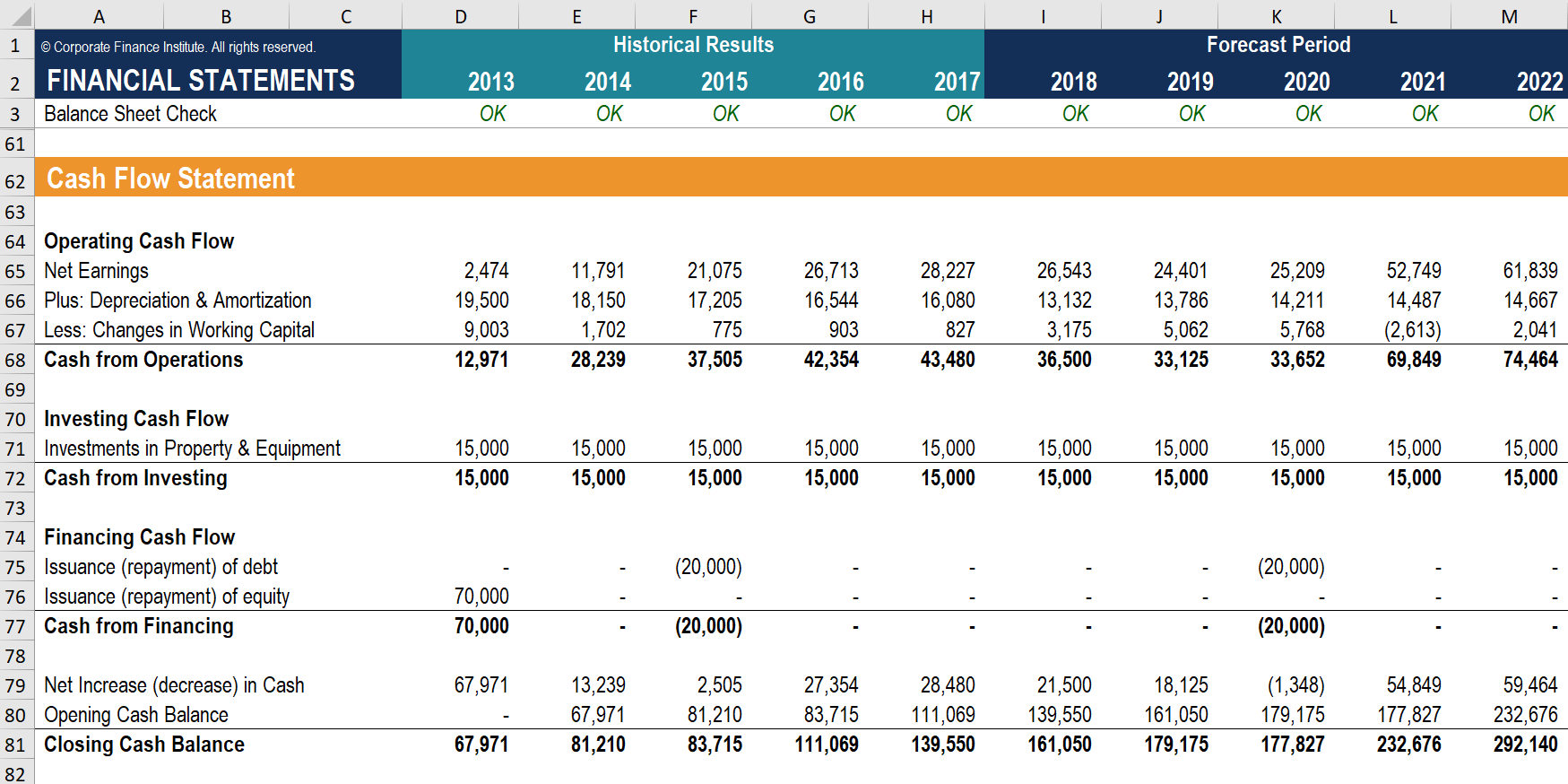

Beispielrechnung

Schauen wir uns gemeinsam ein einfaches Beispiel aus dem Financial Modeling Course von CFI an.

Schritt 1 :Beginnen Sie mit der Berechnung des operativen Cashflows, indem Sie den Nettogewinn aus der Gewinn- und Verlustrechnung ziehenGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum zeigt. Der Gewinn bzw.

Schritt 2 :Fügen Sie alle nicht zahlungswirksamen Artikel hinzu. In diesem Fall, AbschreibungAbschreibungsaufwandWenn ein langfristiger Vermögenswert gekauft wird, sie sollte in der Rechnungsperiode, in der sie erworben wurde, aktiviert und nicht als Aufwand erfasst werden. Die Abschreibungen sind der einzige Posten.

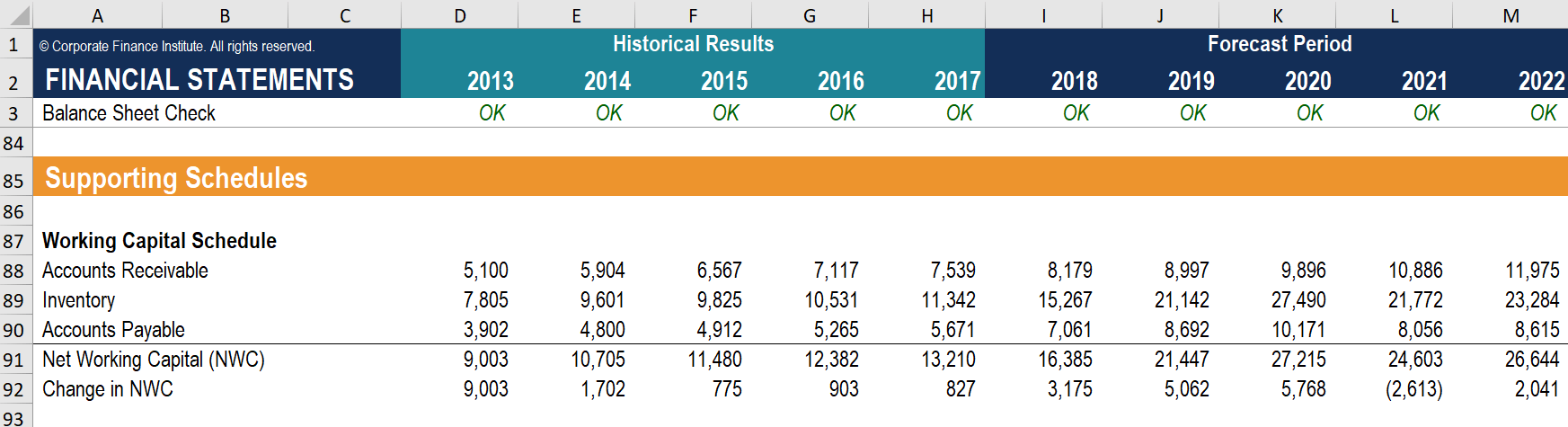

Schritt 3 :Anpassung an Veränderungen des Betriebskapitals. In diesem Fall, es gibt nur eine Zeile, da das Modell unten einen separaten Abschnitt enthält, in dem die Veränderungen der Forderungen aus Lieferungen und Leistungen berechnet werden, InventarInventoryInventory ist ein in der Bilanz enthaltenes Girokonto, bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die a, und Kreditorenbuchhaltung.

Cashflow aus operativer Tätigkeit vs. EBITDA

Earnings Before Interest Taxes Depreciation and Amortisation (EBITDAEBITDAEBITDA oder Earnings Before Interest, Steuer, Abschreibungen, Die Abschreibung ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele) ist eine der am häufigsten zitierten Kennzahlen im Finanzbereich. FinanzanalystenWerden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)® Die Zertifizierung Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Verwenden Sie es regelmäßig, wenn Sie Unternehmen vergleichen, wobei das allgegenwärtige EV/EBITDAEV/EBITDAEV/EBITDA bei der Bewertung verwendet wird, um den Wert ähnlicher Unternehmen zu vergleichen, indem ihr Unternehmenswert (EV) mit dem EBITDA-Multiple relativ zu einem Durchschnitt bewertet wird. In dieser Anleitung wir werden das EV/EBTIDA-Multiple in seine verschiedenen Komponenten zerlegen, und führen Sie Schritt für Schritt durch, wie Sie das Verhältnis berechnen. Da das EBITDA keine Abschreibungsaufwendungen enthält, es wird manchmal als Proxy für den Cashflow angesehen.

Da das EBITDA Zinsen und Steuern ausschließt, er kann sich stark vom operativen Cashflow unterscheiden. Zusätzlich, die Auswirkungen von Veränderungen des Betriebskapitals und sonstiger nicht zahlungswirksamer AufwendungenNicht zahlungswirksame AufwendungenDie nicht zahlungswirksamen Aufwendungen werden in der Gewinn- und Verlustrechnung ausgewiesen, da sie nach Rechnungslegungsgrundsätzen erfasst werden müssen, obwohl sie nicht tatsächlich mit Barmitteln bezahlt werden. kann es noch anders machen.

Erfahren Sie mehr in den Business Modeling-Kursen von CFI.

Investitionen

Während der operative Cashflow uns sagt, wie viel Cash ein Unternehmen aus seiner Geschäftstätigkeit generiert, es berücksichtigt keine Kapitalinvestitionen, die erforderlich sind, um das Geschäft zu erhalten oder auszubauen.

Um ein vollständiges Bild der Finanzlage eines Unternehmens zu erhalten, es ist wichtig, Investitionen zu berücksichtigenInvestitionenInvestitionen beziehen sich auf Mittel, die von einem Unternehmen für den Kauf verwendet werden, Verbesserung, oder Erhaltung langfristiger Vermögenswerte zur Verbesserung (CapEx), Cashflow aus InvestitionsaktivitätenCashflow aus InvestitionsaktivitätenCashflow aus Investitionsaktivitäten ist der Abschnitt der Kapitalflussrechnung eines Unternehmens, der anzeigt, wie viel Geld in (bzw.

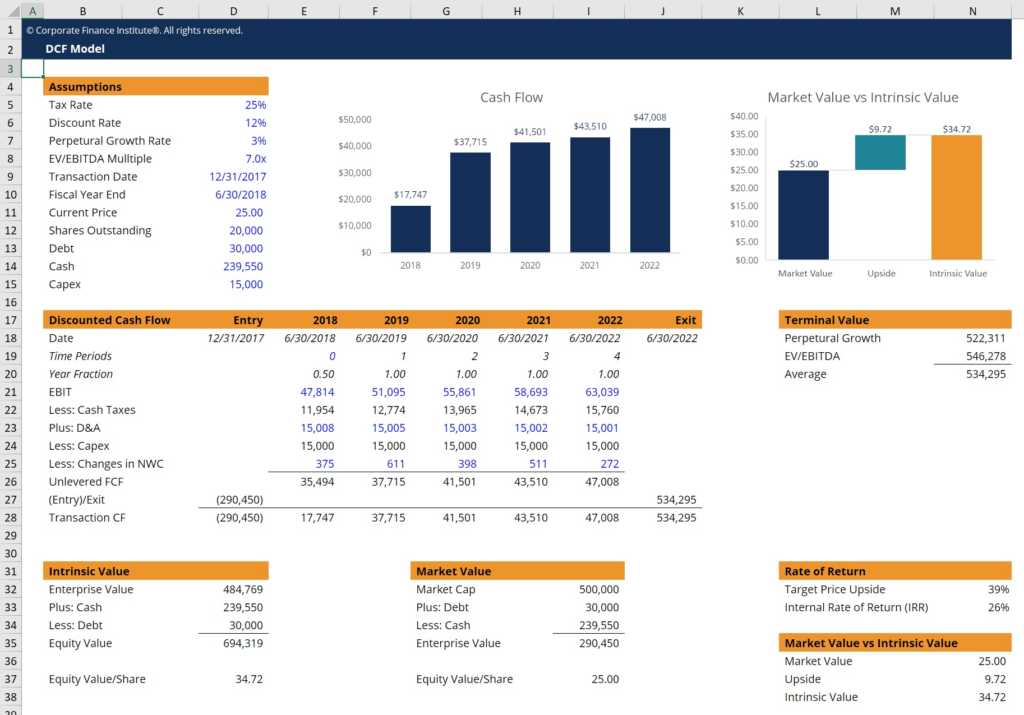

Wenn wir die Investitionsausgaben vom Cashflow aus der Geschäftstätigkeit abziehen, erhalten wir den Free Cashflow (FCF) Der Free Cashflow (FCF) misst die Fähigkeit eines Unternehmens, das zu produzieren, was den Anlegern am wichtigsten ist:verfügbare Barmittel werden nach Ermessen verteilt., die häufig verwendet wird, um ein Unternehmen in einem Discounted-Cash-Flow-Modell (DCF) zu bewertenDCF-Modell Training Free GuideEin DCF-Modell ist eine spezielle Art von Finanzmodell, das verwendet wird, um ein Unternehmen zu bewerten. Das Modell ist einfach eine Prognose des unverschuldeten freien Cashflows eines Unternehmens.

Lernen Sie im CFI Business Valuation Modeling Course, ein DCF-Modell zu erstellen!

Zusätzliche Ressourcen

Vielen Dank, dass Sie diesen Leitfaden gelesen haben, um zu verstehen, was der Cashflow aus dem operativen Geschäft ist. wie es berechnet wird, und warum es wichtig ist. Um mehr zu erfahren und Ihre Karriere als Finanzanalyst weiter auszubauenWerden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an!, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

- InvestitionenInvestitionenInvestitionen beziehen sich auf Mittel, die von einem Unternehmen für den Kauf verwendet werden, Verbesserung, oder Erhaltung langfristiger Vermögenswerte zur Verbesserung

- AbschreibungsmethodenAbschreibungsmethodenDie gebräuchlichsten Abschreibungsmethoden umfassen lineare, doppelter degressiver Saldo, Produktionseinheiten, und Summe der Jahreszahlen.

- Nicht zahlungswirksame AufwendungenNicht zahlungswirksame AufwendungenNicht zahlungswirksame Aufwendungen werden in der Gewinn- und Verlustrechnung ausgewiesen, da sie nach Rechnungslegungsgrundsätzen erfasst werden müssen, obwohl sie nicht tatsächlich bar bezahlt werden.

- Working Capital CycleWorking Capital CycleDer Working Capital Cycle für ein Unternehmen ist die Zeitdauer, die benötigt wird, um das gesamte Nettoumlaufvermögen (Umlaufvermögen abzüglich Umlaufvermögen) umzuwandeln

-

Übermäßiges Budget macht Sie nicht reich

Mein Großvater ist der sparsamste Mensch, den ich kenne. Er lebt immer von einem Budget. So lange ich mich erinnern kann, er hatte die gleiche Garderobe. Einer seiner Cardigans hat sogar ein Loch. Abe

-

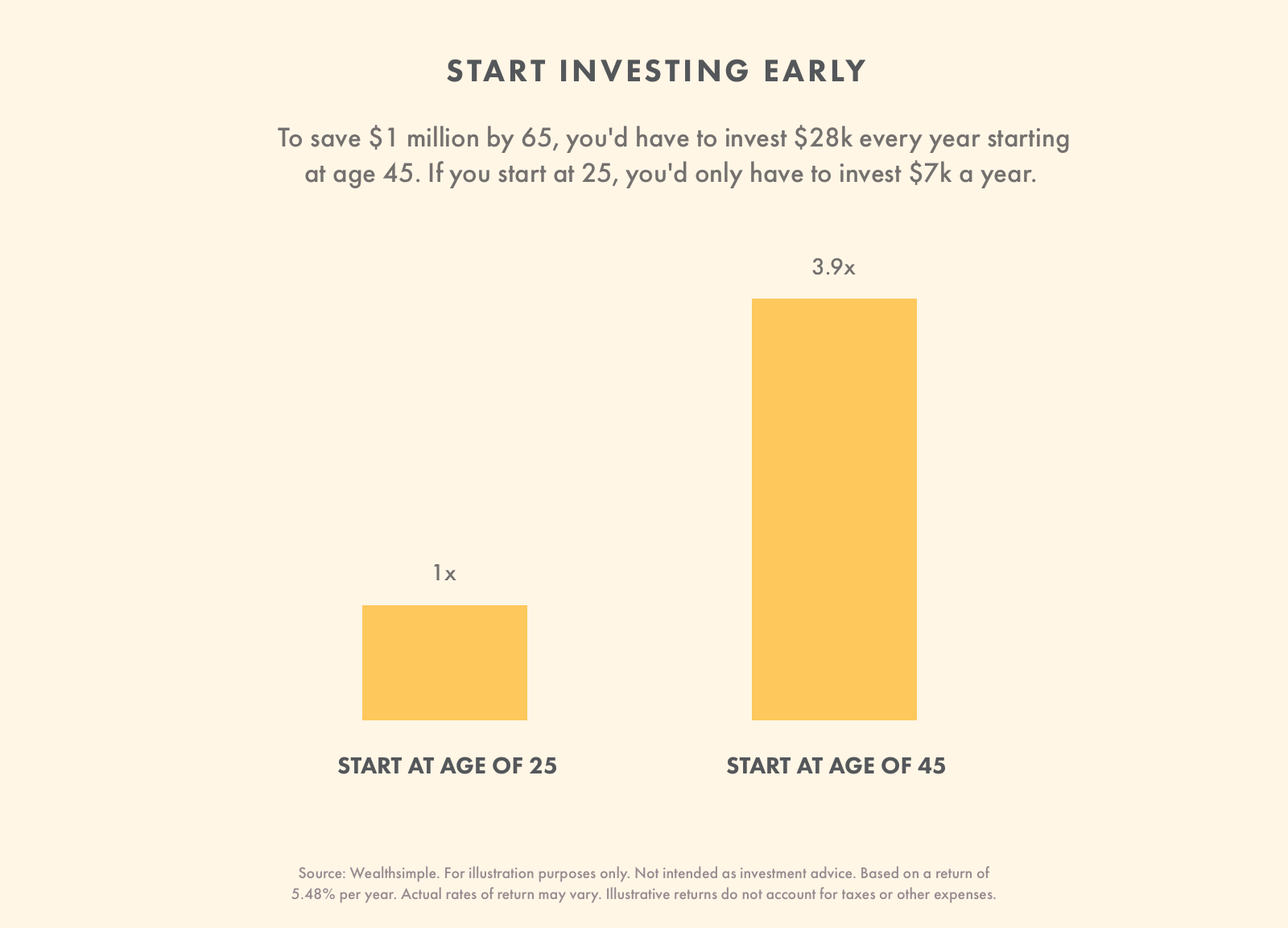

Ihr Ratgeber zur Altersvorsorge

Viele unserer Kunden möchten sich über die Altersvorsorge informieren. Sie wollen einen Vorsprung haben, und sie wollen wissen, dass sie sich in ihren goldenen Jahren wohl fühlen werden. Wenn Sie im

-

Grundlagen des Eigenheimdarlehens:Anzahlung und Abschlusskosten

Missverständnisse sind in unserem täglichen Leben weit verbreitet. Aussagen, die wir als Tatsache hingenommen haben, erweisen sich oft als falsch. Albert Einstein hat seinen Mathematikunterricht nicht

-

Arten von Anleihen erklärt

Anleihen sind wichtige Elemente eines jeden abgerundeten Anlageportfolios. Aber bevor Sie mit dem Handel beginnen, Sie müssen die verschiedenen Arten von Anleihen kennen und wissen, wie sie sich auf I

Buchhaltung

-

Was ist ein Rohstoffswap?

Was ist ein Rohstoffswap? Ein Warenswap ist eine Art Derivatkontrakt, der es zwei Parteien ermöglicht, Cashflows auszutauschen (oder zu tauschen), die vom Preis eines zugrunde liegenden Vermögenswerts abhängig sind. In diesem ...

-

Was ist ein kurzfristiges Darlehen?

Was ist ein kurzfristiges Darlehen? Ein kurzfristiges Darlehen ist eine Art von Darlehen, das zur Unterstützung eines vorübergehenden persönlichen oder geschäftlichen Kapitals aufgenommen wirdKapitalKapital ist alles, was die Fähigkeit ...

-

So schließen Sie ein Axis Bankkonto

So schließen Sie ein Axis Bankkonto So schließen Sie ein Axis Bankkonto Als drittgrößte Privatbank in Indien, mit Standorten in Indien, Hongkong, Sri Lanka und Großbritannien, Die Axis Bank nahm ihre Tätigkeit im Jahr 1994 auf. Obwohl ...

-

Könnten GovCoins Bitcoins Untergang bedeuten?

Könnten GovCoins Bitcoins Untergang bedeuten? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...