Was ist Cashflow aus Finanzierungstätigkeit?

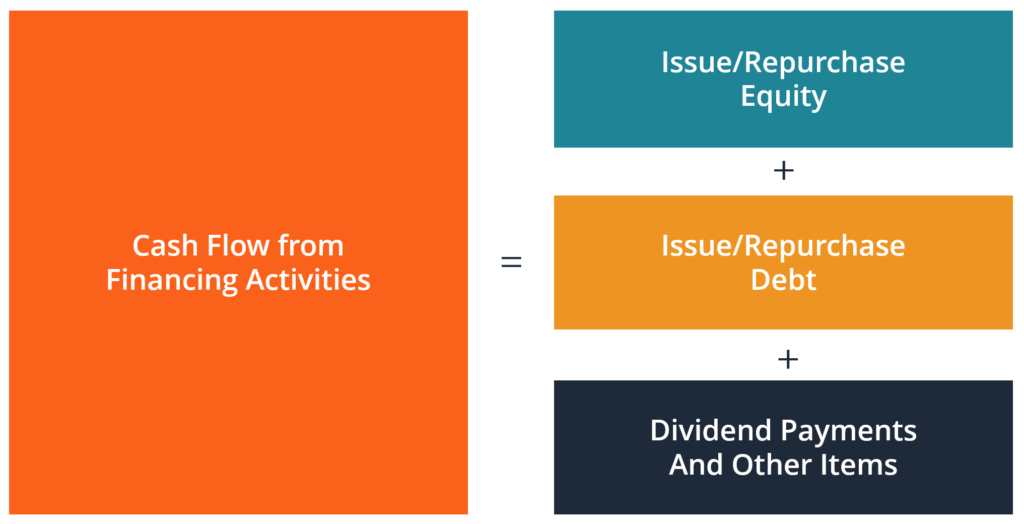

Der Cashflow aus Finanzierungstätigkeit ist der Nettobetrag der Finanzierung, den ein Unternehmen in einem bestimmten Zeitraum generiert. Die Finanzaktivitäten umfassen die Ausgabe und Rückzahlung von EigenkapitalEquityIm Finanz- und Rechnungswesen, Eigenkapital ist der Wert, der einem Unternehmen zurechenbar ist. Der Buchwert des Eigenkapitals ist die Differenz zwischen Vermögenswerten und Schulden, Ausschüttung von DividendenDividendeEine Dividende ist ein Anteil am Gewinn und an den Gewinnrücklagen, den ein Unternehmen an seine Aktionäre ausschüttet. Wenn ein Unternehmen einen Gewinn erwirtschaftet und einbehaltene Gewinne ansammelt, diese Erträge können entweder in das Unternehmen reinvestiert oder als Dividende an die Aktionäre ausgeschüttet werden., Ausgabe und Rückzahlung von Schulden, Langfristige SchuldenLong Term Debt (LTD) sind alle ausstehenden Schulden eines Unternehmens mit einer Laufzeit von 12 Monaten oder länger. Sie wird in der Bilanz des Unternehmens als langfristige Verbindlichkeit klassifiziert. Die Laufzeit von LTD kann zwischen 12 Monaten und über 30 Jahren liegen und die Arten von Schuldtiteln können Anleihen, Hypotheken und Leasingverpflichtungen. Unternehmen, die Kapital benötigen, beschaffen Geld durch die Ausgabe von Schuld- oder Eigenkapital, und dies wird in der Kapitalflussrechnung widergespiegeltKapitalflussrechnungEine Kapitalflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat.

Was ist im Cashflow aus Finanzierungstätigkeit enthalten?

Für Buchhalter ist es wichtig, Finanzanalysten, und Investoren, um zu verstehen, was diesen Abschnitt der Kapitalflussrechnung ausmacht und welche Finanzierungsaktivitäten umfasst. Da dies der Abschnitt der Kapitalflussrechnung ist, der angibt, wie ein Unternehmen seine Geschäftstätigkeit finanziert, es umfasst im Allgemeinen Änderungen in allen Konten im Zusammenhang mit Fremd- und Eigenkapital.

Zu den Finanzierungsaktivitäten gehören:

- Ausgabe von Eigenkapital

- Rückzahlung des Eigenkapitals

- Zahlung von Dividenden

- Ausgabe von Schulden

- Schuldentilgung

- Kapital-/Finanzleasingzahlungen

Beispiel für Cashflow aus Finanzierungstätigkeit

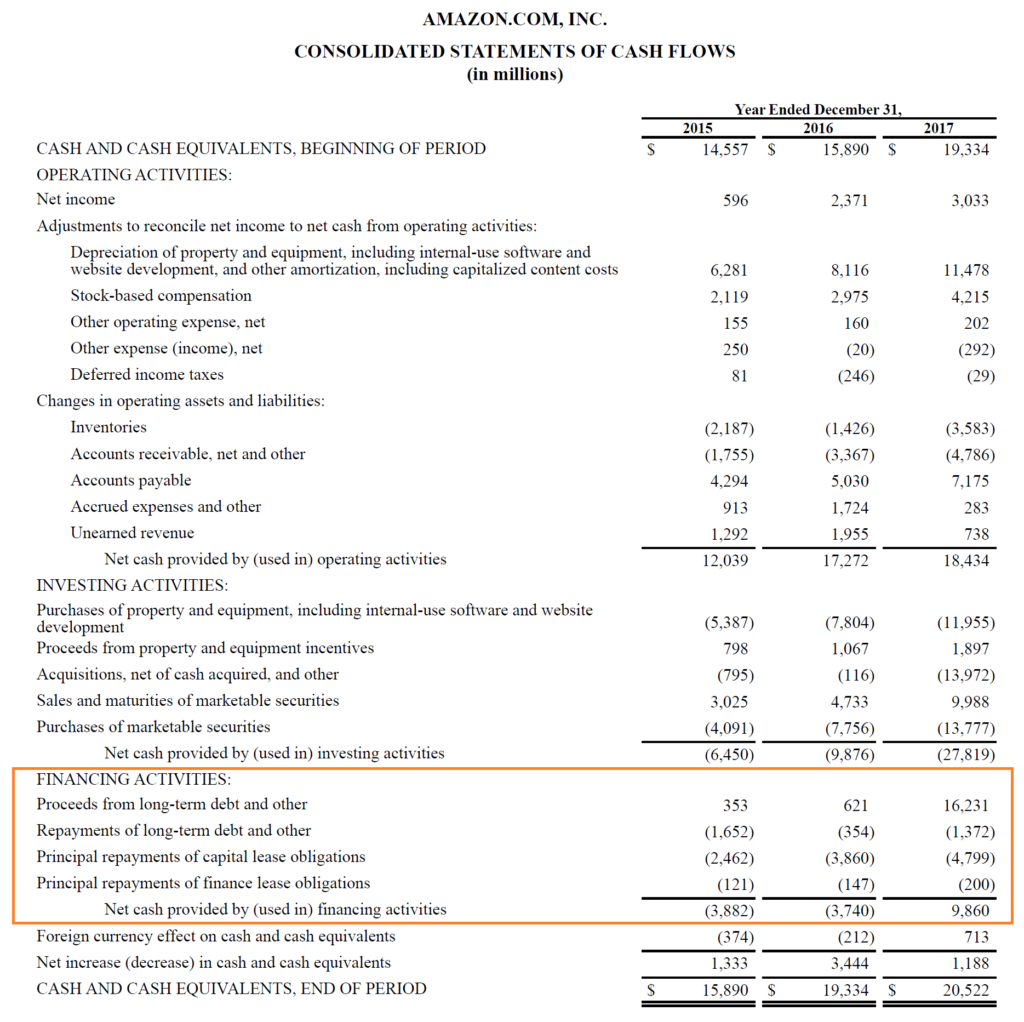

Nachfolgend finden Sie ein Beispiel aus dem Jahresbericht 2017 von Amazon und das Formular 10-k10-KForm 10-K ist ein detaillierter Jahresbericht, der bei der US-amerikanischen Börsenaufsichtsbehörde SEC eingereicht werden muss. Die Einreichung bietet eine umfassende Zusammenfassung der Leistung eines Unternehmens für das Jahr. Er ist detaillierter als der den Aktionären zugesandte Jahresbericht. Im unteren Bereich der Anweisung Sie sehen den Mittelzufluss und -abfluss im Zusammenhang mit der Finanzierung.

Aktivitäten in der Finanzierung sind:

- Zufluss:Erlöse aus der Emission von langfristigen Schuldtiteln

- Abfluss:Rückzahlung langfristiger Schulden

- Abfluss:Kapitalrückzahlung von FinanzierungsleasingCapital Lease vs. Operating LeaseDer Unterschied zwischen einem Finanzierungsleasing und einem Operating Lease - Ein Finanzierungsleasing (oder Finanzierungsleasing) wird wie ein Vermögenswert auf den Verpflichtungen eines Unternehmens behandelt

- Abfluss:Tilgung von Finanzierungsleasingverpflichtungen

Wie Sie oben sehen können, Amazon hatte in zwei der drei Jahre einen Nettomittelabfluss. und der größte Teil davon bezog sich auf Finanzierungsleasingverpflichtungen. Im Jahr 2017, Im Zusammenhang mit der Begebung langfristiger Verbindlichkeiten gab es einen großen Mittelzufluss. Diese Schulden waren höchstwahrscheinlich erforderlich, um den gesamten Kassenbestand im Jahresvergleich stabil zu halten (YoYYoY (Year over Year)YoY steht für Year over Year und ist eine Art Finanzanalyse, die zum Vergleichen von Zeitreihendaten verwendet wird. Es ist nützlich zur Messung des Wachstums und zur Erkennung von Trends.) Basis, da viel Geld für Investitionsaktivitäten ausgegeben wurdeCashflow aus InvestitionsaktivitätenDer Cashflow aus Investitionsaktivitäten ist der Abschnitt der Kapitalflussrechnung eines Unternehmens, der anzeigt, wie viel Geld in (oder im Jahr 2017) verwendet wurde.

Kapitalstruktur eines Unternehmens

Unternehmen verwenden in der Regel eine Kombination aus Fremd- und Eigenkapital, um ihr Geschäft zu finanzieren und versuchen, ihre gewichteten durchschnittlichen Kapitalkosten (WACC) zu optimieren. so niedrig wie möglich sein. Unabhängig von der KapitalstrukturKapitalstrukturKapitalstruktur bezieht sich auf die Höhe der Schulden und/oder Eigenkapital, die ein Unternehmen zur Finanzierung seiner Geschäftstätigkeit und zur Finanzierung seiner Vermögenswerte einsetzt. Die Kapitalstruktur eines Unternehmens, die ein Unternehmen für angemessen hält, die auswirkungen der finanzierungsentscheidungen fließen in die kapitalflussrechnung ein.

Beispiele für Finanzierungsentscheidungen sind:

- Das Unternehmen vollständig mit Eigenkapital finanzieren

- Finanzieren Sie das Unternehmen mit einer Kombination aus Fremd- und Eigenkapital

- Rekapitalisierung des Unternehmens und Änderung seiner Kapitalstruktur (siehe Leveraged RekapitalizationLeveraged RekapitalizationEine gehebelte Rekapitalisierung tritt auf, wenn sich ein Emittent an die Anleihenmärkte wendet, um Anleihen zu verkaufen und den Erlös zum Rückkauf von Eigenkapital verwendet.)

- Dividenden zahlen oder Aktien zurückkaufenDividende vs. Aktienrückkauf/-rückkaufAktionäre investieren in börsennotierte Unternehmen, um Kapitalzuwachs und Erträge zu erzielen. Es gibt zwei Möglichkeiten, wie ein Unternehmen Gewinne an seine Aktionäre zurückgibt – Bardividenden und Aktienrückkäufe. Die Gründe für die strategische Entscheidung zu Dividende vs. Aktienrückkauf unterscheiden sich von Unternehmen zu Unternehmen

Anwendungen in der Finanzmodellierung

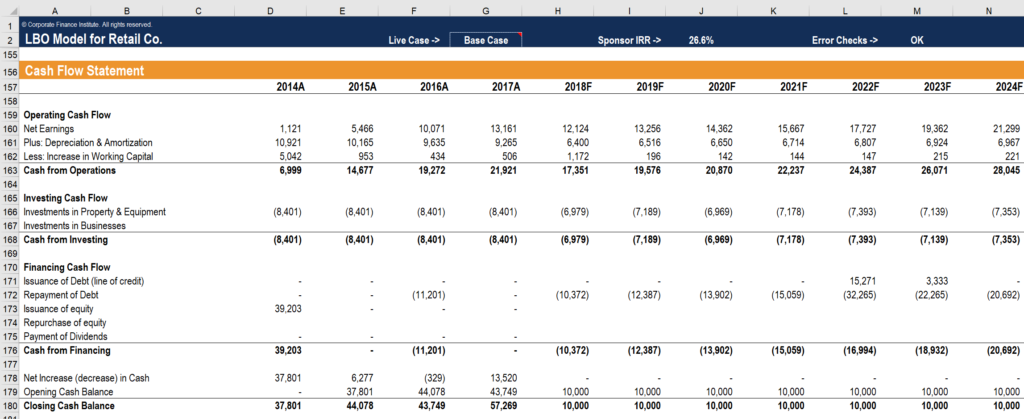

Wenn Sie ein Finanzmodell in Excel erstellen, Es ist wichtig zu wissen, wie der Cashflow aus der Finanzierungstätigkeit mit der Bilanz zusammenhängt und das Modell richtig funktioniert. Wie Sie im Screenshot unten sehen können, der Finanzierungsbereich wird von mehreren Posten im Modell beeinflusst. Da dieses Beispiel aus einem Leveraged Buyout (LBO)-Modell stammtLBO-ModellEin LBO-Modell wird in Excel erstellt, um eine Leveraged Buyout (LBO)-Transaktion auszuwerten der Erwerb eines Unternehmens, das mit einem erheblichen Fremdkapital finanziert wird., es hat erhebliche langfristige Schulden, und dass die Schulden jedes Jahr so schnell wie möglich zurückgezahlt werden.

Bild:LBO Financial Modeling Course von CFI.

Elemente, die sich auf die Finanzierung dieses Unternehmens auswirken, sind die Kreditlinie (auch RevolverRevolverschuld genanntRevolverschulden sind eine Kreditform, die sich von Ratenkrediten unterscheidet. Bei Revolverschulden, der Kreditnehmer hat ständigen Kreditzugang bis zum Maximum), Schuld, Eigenkapital, und Dividenden. In der Prognose (2018 bis 2024) sind lediglich die Schuldentilgung und die Inanspruchnahme der Kreditlinie betroffenRevolvierende KreditfazilitätEine revolvierende Kreditfazilität ist eine Kreditlinie, die zwischen einer Bank und einem Unternehmen vereinbart wird. Es kommt mit einem festgelegten Höchstbetrag, und der.

Zusätzliche Ressourcen

Hoffentlich, Dies war ein hilfreicher Leitfaden, um zu verstehen, wie die Finanzierungsaktivitäten eines Unternehmens zu bilanzieren sind. CFI ist der offizielle Anbieter des Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Bezeichnung, die jeden in einen Weltklasse-Finanzanalysten verwandeln kann.

Um weiter zu lernen und Ihre Karriere voranzutreiben, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

- BilanzpostenBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung.

- Elemente der Gewinn- und Verlustrechnung Gewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum zeigt. Der Gewinn oder

- Operativer CashflowOperating CashflowOperating Cashflow (OCF) ist der Geldbetrag, der durch die reguläre Geschäftstätigkeit eines Unternehmens in einem bestimmten Zeitraum generiert wird.

- Cashflow aus InvestitionsaktivitätenCashflow aus InvestitionsaktivitätenDer Cashflow aus Investitionsaktivitäten ist der Abschnitt der Kapitalflussrechnung eines Unternehmens, der anzeigt, wie viel Geld in (oder

-

Erfahrene Trader:Ziehen Sie Futures-Spreads in Betracht, um das Risiko zu managen

Die Hebelwirkung und Flexibilität der Futures-Märkte ist ein Magnet für einige Händler. Aber groß, Richtungsbewegungen sind ebenfalls im Spiel. Das lässt die Unvorbereiteten Gefahr laufen, auf der fal

-

Die 51 besten Nebenbeschäftigungen für Frauen, um Geld zu verdienen

Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Möchten Sie etwas zusätzliches Geld verdienen? Es gibt viele N

-

So berechnen Sie den Ruhestand des Bundes

Die US-Regierung bietet ihren Mitarbeitern Altersversorgungsleistungen an, die mit den Altersversorgungsleistungen des privaten Sektors konkurrieren wollen. Bundesrenten hängen von Ihrer Karriere ab,

-

Was gilt als fairer Kredit für einen Kredit im Jahr 2021?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Buchhaltung

-

Können Sie Ihre 401 (k) oder IRA verlieren, wenn Sie verklagt werden?

Können Sie Ihre 401 (k) oder IRA verlieren, wenn Sie verklagt werden? Geschäftsmann, der seine Finanzen auf seinem Tablet studiert Es ist erschreckend, sich vor Augen zu führen, dass all das Geld, das Sie im Laufe der Jahre angelegt haben, und alle Rentenleistungen, fü...

-

Mit kleinem Budget ein Haustier gesund halten

Mit kleinem Budget ein Haustier gesund halten Es gibt keinen kostenlosen Welpen. Oder Kätzchen. Oder Hamster, Eidechse, Fisch oder Kaninchen. Selbst wenn dir jemand direkt ein Lebewesen überreicht, Sie können damit rechnen, zwischen 580 und 875 U...

-

So erreichen Sie europäische Investoren als US-Fondsmanager

So erreichen Sie europäische Investoren als US-Fondsmanager Wenn Sie als US-Fondsmanager Kapital in Europa beschaffen möchten, können Sie aus einer Reihe von Fondsstrukturen und -vehikeln wählen. Aber zuerst, Sie haben die Wahl:ob Sie aus der Ferne auf Investo...

-

Richtlinien zur Meldung von Bankeinlagen für Bareinlagen

Richtlinien zur Meldung von Bankeinlagen für Bareinlagen Kasse Für Bareinzahlungen gelten zusätzliche Meldepflichten, die nicht für Schecks und andere Zahlungsarten gelten. Eine Bank muss verdächtige Bareinzahlungen melden, sowie große Bareinlagen von 10 U...