Was ist der Bargeldumwandlungszyklus?

Der Cash Conversion Cycle (CCC) ist eine Kennzahl, die die Zeit angibt, die ein Unternehmen benötigt, um seine Investitionen in den Bestand umzuwandeln. bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die a zu kassieren. Die Formel für den Conversion-Zyklus misst die Zeit, in Tagen, Es dauert, bis ein Unternehmen seinen Ressourceneinsatz in Geld umwandelt. Erfahren Sie mehr im CFI-Grundlagenkurs zur Finanzanalyse.

Formel für den Bargeldumwandlungszyklus

Die Formel für den Bargeldumwandlungszyklus lautet wie folgt:

Bargeldumwandlungszyklus =DIO + DSO – DPO

Woher:

- DIO steht für Days Inventory Outstanding

- DSO steht für Days Sales Outstanding

- DPO steht für Days Payable Outstanding

Was ist Days Inventory Outstanding (DIO)?

Days Inventory Outstanding (DIO)Days Inventory OutstandingDays Inventory Outstanding (DIO) ist die durchschnittliche Anzahl von Tagen, die ein Unternehmen seinen Bestand vor dem Verkauf hält. Der Tagesbestand ist die Anzahl der Tage, im Durchschnitt, Es braucht ein Unternehmen, um seinen Bestand in Verkäufe umzuwandeln. Im Wesentlichen, DIO ist die durchschnittliche Anzahl von Tagen, die ein Unternehmen seinen Bestand vor dem Verkauf hält. Die Formel für die Tage des Lagerbestands lautet wie folgt:

Zum Beispiel, Unternehmen A meldete 1 $, 000 Anfangsinventar und $3, 000 Endbestände für das Geschäftsjahr 2018 mit 40 USD, 000 Kosten der verkauften Waren. Der DIO für Unternehmen A wäre:

Deswegen, Dieses Unternehmen benötigt ungefähr 18 Tage, um seinen Bestand in Verkäufe umzuwandeln.

Tage ausstehende Verkäufe (DSO)

Days Sales Outstanding (DSO)Days Sales Outstanding (DSO)Days Sales Outstanding (DSO) stellt die durchschnittliche Anzahl von Tagen dar, die es dauert, bis Kreditverkäufe in Bargeld umgewandelt werden. oder wie lange es dauert a ist die Anzahl der Tage, im Durchschnitt, es braucht ein Unternehmen, um seine Forderungen einzuziehen. Deswegen, DSO misst die durchschnittliche Anzahl von Tagen, die ein Unternehmen nach einem Verkauf benötigt, um Zahlungen einzuziehen. Die Formel für die ausstehenden Tage des Umsatzes lautet wie folgt:

Zum Beispiel, Unternehmen A meldete $4, 000 in Anfangsforderungen und $6, 000 in endende Forderungen aus Lieferungen und Leistungen für das Geschäftsjahr zum Ende 2018, zusammen mit Kreditverkäufen von 120 USD, 000. Der VNB für Unternehmen A wäre:

Deswegen, Es dauert ungefähr 15 Tage, um eine typische Rechnung zu erhalten.

Was sind Days Payable Outstanding (DPO)?

Days Payable Outstanding (DPO)Days Payable OutstandingDays Payable Outstanding (DPO) bezieht sich auf die durchschnittliche Anzahl von Tagen, die ein Unternehmen benötigt, um seine Verbindlichkeiten zurückzuzahlen. Deswegen, Tage ist die Anzahl der Tage, im Durchschnitt, es braucht ein Unternehmen, um seine Verbindlichkeiten zurückzuzahlen. Deswegen, Der Datenschutzbeauftragte misst die durchschnittliche Anzahl von Tagen, die ein Unternehmen benötigt, um seine Rechnungen von Handelsgläubigern zu bezahlen. d.h., Lieferanten. Die Formel für die ausstehenden Tage lautet wie folgt:

Zum Beispiel, Unternehmen A hat 1 US-Dollar gepostet, 000 in der anfänglichen Kreditorenbuchhaltung und $2, 000 in Endverbindlichkeiten für das Geschäftsjahr zum Ende 2018, zusammen mit $40, 000 in den Herstellungskosten der verkauften Waren. Der DSO für Unternehmen A wäre:

Deswegen, Es dauert ungefähr 13 Tage, um seine Rechnungen zu bezahlen.

Erfahren Sie mehr im CFI-Grundlagenkurs zur Finanzanalyse.

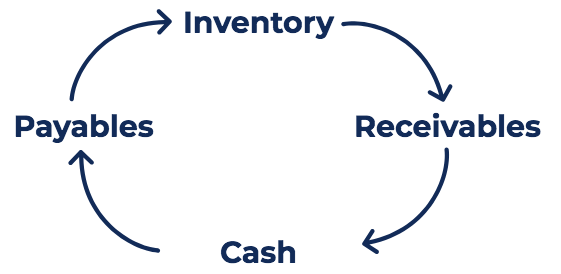

Alles zusammen:Cash Conversion Cycle

Denken Sie daran, dass die Formel für den Bargeldumwandlungszyklus =DIO + DSO – DPO. Wie interpretieren wir es?

Wir können den Bargeldkreislauf in drei unterschiedliche Teile unterteilen:(1) DIO, (2) VNB, und (3) DSB. Der erste Teil, mit Tagen ausstehender Lagerbestand, misst, wie lange das Unternehmen braucht, um seinen Bestand zu verkaufen. Der zweite Teil, mit Tagen ausstehender Verkäufe, misst die Zeit, die benötigt wird, um Bargeld aus diesen Verkäufen zu sammeln.

Der letzte Teil, mit fälligen fälligen Tagen, misst die Zeit, die das Unternehmen benötigt, um seine Lieferanten auszuzahlen. Deswegen, Der Bargeldumwandlungszyklus ist ein Zyklus, in dem das Unternehmen Inventar kauft, verkauft das Inventar auf Kredit, und zieht die Forderungen ein und wandelt sie in Bargeld um.

Mit dem DIO, DSO, und DSB für Unternehmen A oben, Wir stellen fest, dass unser Cash Conversion-Zyklus für Unternehmen A wie folgt ist:

CCC =18,25 + 15,20 – 13,69 =19,76

Deswegen, Unternehmen A benötigt ungefähr 20 Tage, um seine anfängliche Barinvestition in das Inventar wieder in Bargeld umzuwandeln.

Interpretieren des Bargeldumwandlungszyklus

Die Formel für den Cash Conversion Cycle soll beurteilen, wie effizient ein Unternehmen sein Betriebskapital verwaltet. Wie bei anderen Cashflow-Berechnungen je kürzer der Geldumwandlungszyklus ist, desto besser ist das Unternehmen darin, Vorräte zu verkaufen und aus diesen Verkäufen Bargeld zu gewinnen, während es die Lieferanten bezahlt.

Der Cash Conversion-Zyklus sollte mit Unternehmen der gleichen Branche verglichen und nach einem Trend durchgeführt werden. Zum Beispiel, Die Messung des Umwandlungszyklus eines Unternehmens zu seinen Zyklen in den Vorjahren kann dabei helfen, einzuschätzen, ob sich sein Working Capital Management verschlechtert oder verbessert. Zusätzlich, Der Vergleich des Zyklus eines Unternehmens mit dem seiner Wettbewerber kann dabei helfen, festzustellen, ob der Cash Conversion-Zyklus des Unternehmens im Vergleich zu Wettbewerbern in der Branche „normal“ ist.

Verwandte Lektüre

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Vergleichbare UnternehmensanalyseVergleichbare UnternehmensanalyseDieser Leitfaden zeigt Ihnen Schritt für Schritt, wie Sie vergleichbare Unternehmensanalysen ("Comps") erstellen und enthält eine kostenlose Vorlage und viele Beispiele.

- Leitfaden für die FinanzmodellierungLeitlinien für die FinanzmodellierungDie Leitlinien für die Finanzmodellierung sind eine Reihe von Best Practices, die beim Erstellen eines Modells zu befolgen sind. Alle wichtigen Richtlinien finden Sie in den Finanzmodellierungskursen von CFI.

- Verkaufs- und SammelzyklusVerkaufs- und SammelzyklusDer Verkaufs- und Sammelzyklus, auch als Einnahmen bekannt, Forderungen, und Quittungen (RRR) Zyklus, besteht aus verschiedenen Klassen von

-

Top-Spiele und Apps, die Ihrem Kind helfen, mehr über Geld zu erfahren

Das mag überraschen, aber die meisten Geld-Nerds, die ich kenne, sind nicht in Familien aufgewachsen, in denen Geldunterricht umsichtig beim Einkaufen in den Supermarkt gelehrt wurde. Unsere Eltern ha

-

Welche Art von Vorsorgekonto ist für Sie am besten geeignet?

Es ist eine große Aufgabe, Viele von uns haben die Altersvorsorge aufgeschoben. Wenn Sie eine Hypothek haben, Auto Zahlungen, Versicherungsprämien, Kinder, und so viele andere Forderungen, Altersvor

-

6 Möglichkeiten, steigende Zinsen zu überwinden

Getty Images Auch wenn Sie seit 30 Jahren Investor sind, du nicht Ja wirklich wissen um hohe Zinsen. Die US-Zinssätze erreichten im Oktober 1981 ihren Höchststand. als die 30-jährige Staatsanlei

-

Können Sie eine Behinderung bekommen, wenn Sie zwei Finger fehlen?

Wenn ein Arbeitnehmer arbeitsunfähig wird, es ist für seine Familie oft teurer, als wenn er gestorben wäre. Nicht nur sein Einkommen ist verloren, aber er muss die medizinische Behandlung bezahlen. Di

Buchhaltung

-

Was Sie vor der Gründung eines Vermietergeschäfts beachten sollten

Was Sie vor der Gründung eines Vermietergeschäfts beachten sollten Wenn Sie darüber nachdenken, ein eigenes Unternehmen zu gründen, Sie werden wahrscheinlich viele verschiedene Ideen haben, mit denen Sie arbeiten können. Wenn dies Ihre einzige Aufgabe ist, Sie werden...

-

Was ist, wenn ein Arbeitgeber die Jurypflicht nicht bezahlt?

Was ist, wenn ein Arbeitgeber die Jurypflicht nicht bezahlt? Mitglieder einer Jury in einem Gerichtssaal. Jurypflicht ist eine bürgerliche Verantwortung, aber viele Leute versuchen, vor Gericht aus dem Dienst zu kommen, weil es eine finanzielle Notlage sein ka...

-

8 Wege, wie Rentner ihre Finanzen im Frühjahr reinigen können

8 Wege, wie Rentner ihre Finanzen im Frühjahr reinigen können Damit haben Sie endlich den Sprung aus der Arbeitswelt in den glücklichen Ruhestand geschafft. Herzliche Glückwünsche! Wenn Sie bei Ihrer Finanzplanung sorgfältig vorgegangen sind, Sie sollten viel Ge...

-

Was kostet das Hinzufügen eines Zimmers?

Was kostet das Hinzufügen eines Zimmers? Wenn Sie erwägen, Ihrem Zuhause ein Zimmer hinzuzufügen, auf hohe Kosten vorbereitet sein, vor allem, wenn es sich um ein Badezimmer oder eine Küche handelt. Wie viel es kostet, hängt auch von anderen...