Was ist der Buchwert?

Der Buchwert sind die ursprünglichen Anschaffungskosten eines Vermögenswerts, wie sie sich in den Büchern oder der Bilanz eines Unternehmens widerspiegelnBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung., abzüglich der kumulierten Abschreibung des Vermögenswerts. Er wird auch Buchwert genannt und ist nicht unbedingt mit dem beizulegenden Zeitwert eines Vermögenswerts identischFair ValueFair Value bezieht sich auf den tatsächlichen Wert eines Vermögenswerts - ein Produkt, Lager, oder Sicherheit - das wird zwischen Verkäufer und Käufer vereinbart. Der beizulegende Zeitwert gilt für ein Produkt, das auf dem Markt, zu dem es gehört, oder unter normalen Bedingungen verkauft oder gehandelt wird – und nicht für eines, das liquidiert wird. oder Marktwert.

Buchwert vs. Marktwert

Buchwert und Marktwert unterscheiden sich in vielerlei Hinsicht, wie unten aufgeführt:

- Der Buchwert ist der Wert eines Vermögenswerts, wie er in der Bilanz erscheint und erworben wird, nach Abzug der kumulierten Abschreibungen und Wertminderungsaufwendungen. Der Marktwert eines Vermögenswerts, auf der anderen Seite, hängt von Angebot und Nachfrage abAngebot und NachfrageDie Gesetze von Angebot und Nachfrage sind mikroökonomische Konzepte, die besagen, dass in effizienten Märkten, die gelieferte Menge einer Ware und Menge, wo, wenn die Nachfrage groß ist, sein Wert steigt, und wenn die Nachfrage gering ist, sein Wert sinkt.

- Der Buchwert basiert auf der schrittweisen AbschreibungAbschreibungsmethodenDie gängigsten Abschreibungsmethoden umfassen lineare, doppelter degressiver Saldo, Produktionseinheiten, und Summe der Jahreszahlen. des Wertes eines bestimmten Vermögenswerts, Das bedeutet, dass sich sein Wert im Laufe der Zeit ändert und abnimmt. Der Marktwert ist der Wert, den ein Vermögenswert erhält, wenn er auf dem freien Markt verkauft wird.

Beispiel für den Buchwert

Nehmen wir an, ein Unternehmen besitzt einen Traktor im Wert von 80 US-Dollar. 000 für die Entwicklung seines neuesten Grundstücks verwendet werden. Die jährliche Abschreibung des besagten Traktors beträgt 3 $, 000 und soll noch 20 Jahre genutzt werden, zu diesem Zeitpunkt wird der Restwert voraussichtlich 20 USD betragen, 000. Die jährliche Abschreibung beträgt daher 3 $, 000 ($80, 000-20, 000)/20 Jahre. Am Ende der 20 Jahre, der Buchwert des Traktors beträgt 20 USD, 000.

Beispiel für den beizulegenden Zeitwert

Bei gleichem Traktor sein beizulegender Zeitwert hängt von Angebot und Nachfrage auf dem Markt ab. Wenn, als es auf dem Markt verkauft wurde, die Nachfrage nach Traktoren ist groß, es kann höher als sein Buchwert bewertet werden. Das Gegenteil kann auch der Fall sein, wenn die Nachfrage sinkt. Der Preis des Traktors kann steigen oder fallen, je nachdem wie viel käufer bereit sind dafür zu geben.

Buchwert vs. Buchwert

Viele Leute verwenden die Begriffe Buchwert und Buchwert in verschiedenen Branchen. Was sie jedoch nicht wissen, ist, dass beide Begriffe letztendlich dasselbe sind und austauschbar sind. Der Begriff Buchwert bezieht sich auf den Wert des Vermögenswerts, der bis zum Ende seiner Nutzungsdauer übertragen wird, während sich der Begriff Buchwert auf die Anschaffungskosten des Vermögenswerts bezieht, die im Buch oder in der Bilanz des Unternehmens abzüglich kumulierter Abschreibungen erfasst werden.

Wie man den Buchwert berechnet

Es ist eine sehr einfache Aufgabe, den Buchwert zu berechnen, wie im obigen Beispiel gezeigt. Aber um es klarer zu machen, lass es uns unten erklären:

- Nehmen Sie die ursprünglichen Anschaffungskosten des Vermögenswerts abzüglich des Restwerts.

- Teilen Sie diese Zahl durch die Anzahl der Jahre, in denen der Vermögenswert voraussichtlich genutzt wird, um den jährlichen Abschreibungsbetrag zu erzielen und jährlich zu erfassen.

- Berechnen Sie die kumulierte Abschreibung (Anzahl der vergangenen Jahre * jährliche Abschreibung)

- Ziehen Sie die kumulierte Abschreibung vom ursprünglichen Kaufpreis ab, um den Buchwert zu erhalten.

Abschreibungen im Buchwert

Die Abschreibung ist die Wertminderung einer Sachanlage durch Abnutzung. Das Sachanlagevermögen umfasst Gebäude, Ausrüstung, Möbel, und Fahrzeuge. Eine der einfachsten und am häufigsten akzeptierten Methoden zur Berechnung der Abschreibung ist die lineare AbschreibungsmethodeGerade AbschreibungDie lineare Abschreibung ist die am häufigsten verwendete und einfachste Methode, um die Abschreibung eines Vermögenswerts zuzuordnen. Mit der geraden Linie. Mit der linearen Methode, für jedes Jahr wird der gleiche Abschreibungswert kopiert, wie im obigen Beispiel, wenn der Abschreibungswert für das erste Jahr 3 $ beträgt, 000, es wäre der gleiche Wert für die folgenden Jahre.

Die andere Methode ist die doppelt degressive Abschreibung. Es ist, auch bekannt als die 200% degressive Saldomethode. Mit der DDB-Methode die Abschreibung ist schneller als die lineare, erhöht jedoch den Abschreibungswert nicht. Es bedeutet nur, dass die Abschreibung in den ersten Jahren größer, in den späteren Jahren jedoch geringer ist.

Verwandte Lektüre

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Unternehmenswert vs. EigenkapitalwertUnternehmenswert vs. EigenkapitalwertUnternehmenswert vs. Eigenkapitalwert. Dieser Leitfaden erklärt den Unterschied zwischen dem Unternehmenswert (Firmenwert) und dem Eigenkapitalwert eines Unternehmens. Sehen Sie sich ein Beispiel für die Berechnung an und laden Sie den Rechner herunter. Unternehmenswert =Eigenkapitalwert + Fremdkapital - Barmittel. Erfahre die Bedeutung und wie jeder in der Bewertung verwendet wird

- FCFF vs. FCFEFCFF vs. FCFEEs gibt zwei Arten von Free Cashflows:Free Cashflow to Firm (FCFF), allgemein als unverschuldeter freier Cashflow bezeichnet; und Free Cashflow to Equity (FCFE), allgemein als Levered Free Cashflow bezeichnet. Es ist wichtig, den Unterschied zwischen FCFF und FCFE als Abzinsungssatz und Bewertungszähler zu verstehen

- MarktbewertungsansatzMarktbewertungsansatzDer Marktwertansatz ist eine Bewertungsmethode, die verwendet wird, um den Schätzwert eines Unternehmens zu bestimmen, immaterielles Vermögen, Unternehmensbeteiligung, oder Sicherheit durch

- BewertungsmethodenBewertungsmethodenBei der Bewertung der Unternehmensfortführung kommen drei wesentliche Bewertungsmethoden zum Einsatz:DCF-Analyse, vergleichbare Unternehmen, und frühere Transaktionen

-

Wie groß ist ein Single-Wide-Trailer?

Für viele preisbewusste Home-Shopper, ein einzelbreiter anhänger stellt eine bezahlbare wohnmöglichkeit dar. Richtig bekannt als Single-Wide-Mobilheime oder Fertighäuser, Diese Häuser bieten Wohnraum

-

So erhalten Sie kanadische Währung

So erhalten Sie kanadische Währung Eine Reise nach Kanada erfordert eine gewisse Menge kanadisches Bargeld. Obwohl die Währung in Kanada für US-Reisende leicht zugänglich ist, Wenn Sie sich vor Ihrer

-

Wie man Schulden verwaltet, während man arbeitslos ist

Wenn Sie arbeitslos sind, Es kann schwieriger denn je sein, Ihre Schulden zu verwalten. Aber mit der richtigen Strategie Sie können aufhören, sich Sorgen um Schulden zu machen und sich auf die Suche n

-

So interpolieren Sie Zinssätze

Die lineare Interpolation schätzt Werte zwischen Datenpunkten. Interpolation ist ein mathematisches Verfahren, um den Wert einer abhängigen Variablen basierend auf den Werten bekannter abhängiger Umg

Buchhaltung

-

Wann Sie auf Produktbewertungen achten sollten

Wann Sie auf Produktbewertungen achten sollten Bildquelle:@ajknapp/Twenty20 Produktbewertungen mit Stern haben etwas Befreiendes. Wenn jede Version des benötigten generischen Artikels ungefähr gleich aussieht, Diese aggregierten Zufriedenheitswer...

-

Kann ich ein kostenloses Sparkonto bekommen?

Kann ich ein kostenloses Sparkonto bekommen? Nicht alle Sparkonten sind gleich. Wenn Sie ein kostenloses Sparkonto suchen, Ihnen stehen Optionen zur Verfügung. Aber vielleicht möchten Sie damit beginnen, sich Online-Sparkonten oder Sparkassen-...

-

Die „Weihnachtsmann-Rallye“ 2020 könnte 150% Gewinn auf Ihrem Konto hinterlassen

Die „Weihnachtsmann-Rallye“ 2020 könnte 150% Gewinn auf Ihrem Konto hinterlassen Tom Gentile Jawohl, es gibt einen Weihnachtsmann... eine Weihnachtsmann-Rallye, das ist. Und 74 Jahre Marktgeschichte beweisen es. In fast jedem Dezember seit 1945 der S&P 500 stieg um fast 1,5% und ...

-

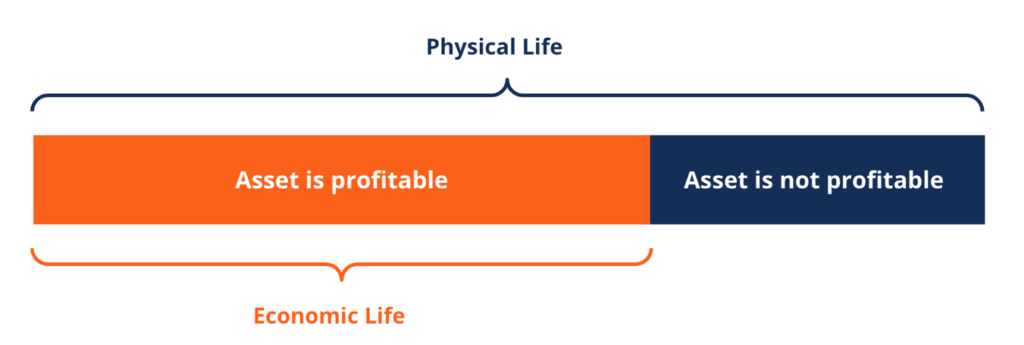

Was ist Wirtschaftsleben?

Was ist Wirtschaftsleben? Die wirtschaftliche Nutzungsdauer bezieht sich auf die Zeitdauer, für die ein Vermögenswert dem Eigentümer voraussichtlich nützlich sein wird. Sie wird auch als Nutzungsdauer oder Abschreibungsdauer b...