F&E-Kapitalisierung vs. Aufwand

Nach den allgemein anerkannten Rechnungslegungsgrundsätzen der Vereinigten Staaten (GAAPGAAPGAAP, Allgemein anerkannte Rechnungslegungsgrundsätze, ist ein anerkanntes Regelwerk und Verfahren, das die Rechnungslegung und Finanzen des Unternehmens regelt), Unternehmen sind verpflichtet, Aufwendungen für Forschung und Entwicklung (F&E) aufzuwenden. Ausgaben werden zu einem einzigen Zeitpunkt im selben Geschäftsjahr erfasst, in dem sie ausgegeben werden. Es verursacht bei vielen Unternehmen oft eine große Volatilität bei den Gewinnen (oder Verlusten). sowie Schwierigkeiten bei der Messung ihrer Renditen auf Vermögenswerte und Investitionen.

Ein Mangel an F&E-Kapitalisierung könnte bedeuten, dass ihr GesamtvermögenAssetsTypenGemeinsame Arten von Vermögenswerten umfassen aktuelle, nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. Die korrekte Identifizierung und/oder ihr gesamtes investiertes Kapital spiegeln nicht den Betrag wider, der in sie investiert wurde. Als Ergebnis, die Kapitalrendite des Unternehmens beeinflusst werden kann (ROARReturn on Assets &ROA FormulaROA Formula. Return on Assets (ROA) ist eine Art von Return on Investment (ROI)-Kennzahl, die die Rentabilität eines Unternehmens im Verhältnis zu seinem Gesamtvermögen misst .) und Return on Invested Capital (ROICROICROIC steht für Return on Invested Capital und ist eine Rentabilitätskennzahl, die darauf abzielt, die prozentuale Rendite zu messen, die ein Unternehmen mit dem investierten Kapital erzielt.). Unter, analysieren wir die Praxis der Aktivierung von F&E-Aufwendungen in der Bilanz, gegenüber deren Aufwand in der Gewinn- und Verlustrechnung.

Vergleichen wir GAAP mit den International Financial Reporting Standards (IFRSIFRS StandardsIFRS Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die bestimmen, wie Transaktionen und andere buchhalterische Ereignisse in Abschlüssen ausgewiesen werden müssen. Sie sind so konzipiert um Glaubwürdigkeit und Transparenz in der Finanzwelt zu wahren). Nach den IFRS-Regeln Forschungsausgaben werden jedes Jahr als Ausgaben behandelt, genau wie bei GAAP. Im Gegensatz, obwohl, Entwicklungskosten können aktiviert werden, wenn das Unternehmen nachweisen kann, dass der in der Entwicklung befindliche Vermögenswert wirtschaftlich rentabel wird (d. h. die Technologie oder das Produkt in der Entwicklung wird voraussichtlich das Zulassungsverfahren durchlaufen und Umsätze erzielen).

Der Vorteil des IFRS-Ansatzes besteht darin, dass zumindest einige Forschungs- und Entwicklungskosten aktiviert werden können (d. h. zu einem Vermögenswert in der Bilanz des UnternehmensBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung.) anstatt als Aufwand in der Gewinn- und Verlustrechnung (P&LGewinn- und Verlustrechnung (P&L)A Gewinn- und Verlustrechnung (P&L), oder Gewinn- oder Verlustrechnung oder Betriebsrechnung, ist ein Finanzbericht, der eine Zusammenfassung von a) enthält. Der Kompromiss, jedoch, ist, dass IFRS Ermessen und Subjektivität erfordert, wodurch die Gefahr besteht, dass Manager zu optimistisch sind, was die wirtschaftliche Rentabilität einer neuen Technologie anbelangt, die zu Inkonsistenzen in den Abschlüssen verschiedener Unternehmen führen könnenDrei AbschlüsseDie drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind.

F&E-Ausgaben und Ertragsvolatilität

Die Ausgaben für Forschung und Entwicklung können von Jahr zu Jahr stark schwanken. die einen erheblichen Einfluss auf die Rentabilität eines Unternehmens hat. Viele Unternehmen in der Technologie, Gesundheitspflege, Ermessensspielraum für Verbraucher, Energie, und Industriesektoren haben dieses Problem.

Wenn ein Unternehmen Forschung und Entwicklung nicht kapitalisiert, sein Nettoeinkommen kann aufgrund des Zeitpunkts der F&E-Ausgaben deutlich höher oder niedriger ausfallen. Es ist wichtig zu beachten, dass das Nettoeinkommen die erheblichen Investitionen in F&E nicht im Cashflow aus Investitionstätigkeiten enthältCashflow aus InvestitionstätigkeitenCashflow aus Investitionstätigkeiten ist der Abschnitt der Cashflow-Rechnung eines Unternehmens, der anzeigt, wie viel Geld in ( bzw. zusätzlich dieses Thema scheint einem der wichtigsten Rechnungslegungsgrundsätze zu widersprechenIB Manual – Accounting PrinciplesAccounting Principles for Investment Banking Analysts. Ein grundlegendes Verständnis der Rechnungslegungsgrundsätze ist entscheidend für die Erstellung einer aussagekräftigen Finanzanalyse. Die Analyse von Fusionen und Übernahmen erfordert Kenntnisse über Bilanzierungskonzepte. Wir bauen von Anfang an und versuchen, die Buchhaltung zusammenzufassen und zu erklären, Dies bedeutet, dass die Ausgaben dem gleichen Zeitraum zugeordnet werden sollten, in dem die entsprechenden Einnahmen erzielt werden.

Forschung und Entwicklung sind für die meisten Unternehmen eine langfristige Investition, die zu einem langjährigen Umsatz führt. Bargeldumlauf, CashflowCashflow (CF) ist die Erhöhung oder Verringerung des Geldbetrags eines Unternehmens, Institution, oder Einzelperson hat. In der Finanzwelt, der Begriff wird verwendet, um den Bargeldbetrag (Währung) zu beschreiben, der in einem bestimmten Zeitraum generiert oder verbraucht wird. Es gibt viele Arten von CF und Profit, und, daher, sollte theoretisch als Vermögenswert aktiviert werden, nicht verrechnet. Ohne die Aktivierung von F&E-Ausgaben es ist schwieriger, Unternehmen derselben Branche zu vergleichen, da der Zeitpunkt ihrer Forschungsausgaben einen großen Einfluss auf ihr Endergebnis in einem bestimmten Jahr haben kann.

Der Prozess der F&E-Kapitalisierung vs. Kosten

Aus wirtschaftlicher Sicht ist es sinnvoll erscheint, Forschungs- und Entwicklungskosten zu aktivieren, obwohl unklar ist, wie viel künftiger Nutzen sie schaffen werden. Um den Wert dieser Vermögenswerte zu aktivieren und zu schätzen, ein Analyst muss abschätzen, für wie viele Jahre ein Produkt oder eine Technologie (seine wirtschaftliche Lebensdauer) einen Nutzen generieren wird, und verwenden Sie dies als Annahme für die Amortisationsdauer.

Die amortisierbare Nutzungsdauer wird von Vermögenswert zu Vermögenswert unterschiedlich sein und spiegelt die wirtschaftliche Lebensdauer der verschiedenen Produkte wider. Zum Beispiel, F&E-Produkte, die von einem Pharmaunternehmen entwickelt wurden, würden wahrscheinlich viele Jahre halten (und daher eine lange Amortisationszeit haben), Da es lange dauert, bis Patente genehmigt werden und es auch einen gewissen Patentschutz gibt, können sie sich über mehrere Jahre hinweg monopolisieren. F&E-Abschreibungen für ein Mobilfunkunternehmen, jedoch, sollten sich viel schneller amortisieren (weniger Jahre), da neue Telefone tendenziell viel schneller auf den Markt kommen und daher, kommen mit kürzerer Haltbarkeit.

Nach Schätzung der wirtschaftlichen Nutzungsdauer eines Vermögenswerts mit einer Lebensdauer von sieben Jahren ein Unternehmen würde dann die aktivierten F&E-Aufwendungen gleichmäßig über die siebenjährige Laufzeit abschreiben. Im Beispiel unten, Wir gehen davon aus, dass die Abschreibung des Vermögenswerts linear erfolgtGerade AbschreibungDie lineare Abschreibung ist die am häufigsten verwendete und einfachste Methode, um die Abschreibung eines Vermögenswerts zuzuordnen. Mit der geraden Linie.

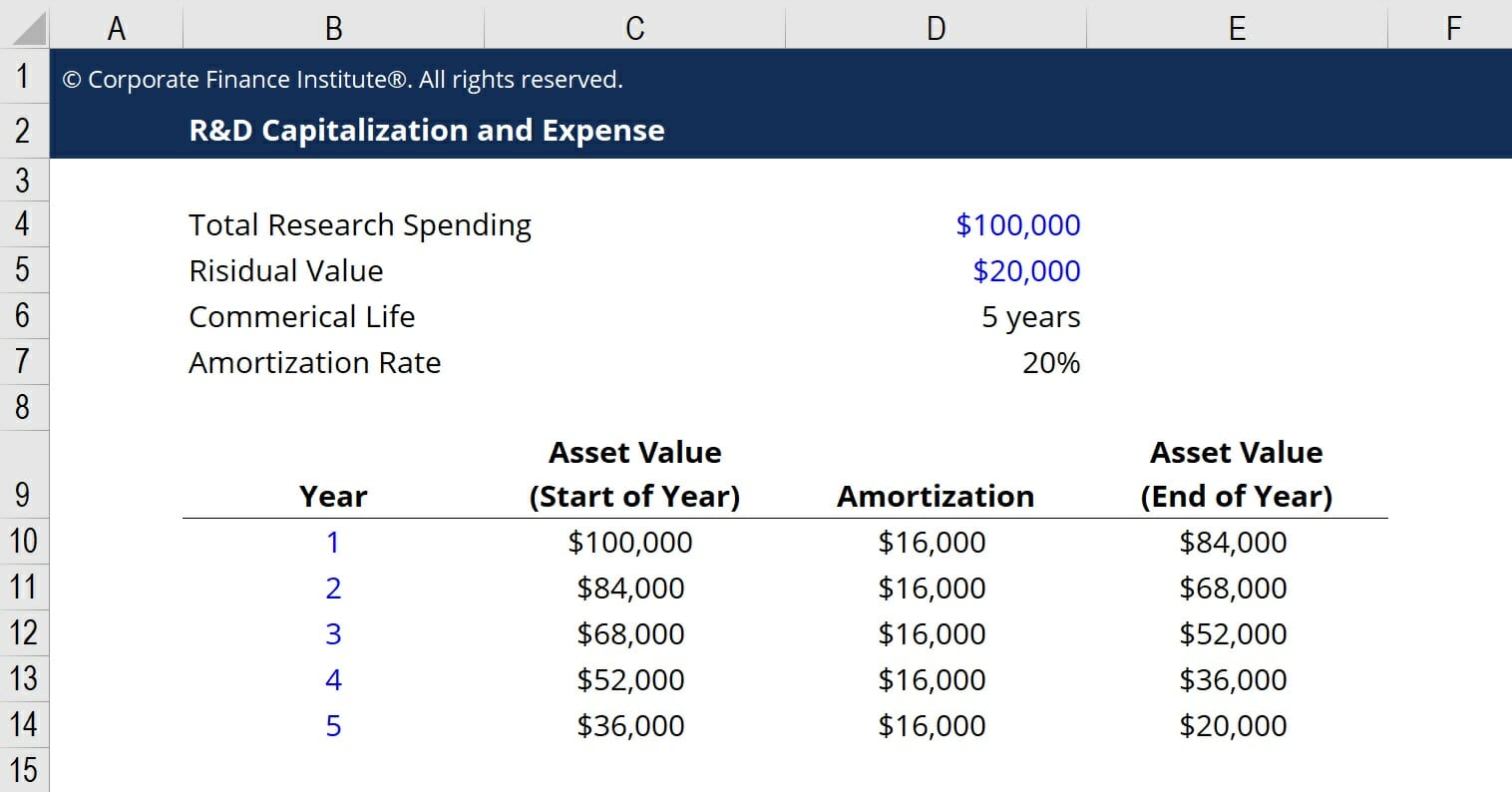

F&E-Kapitalisierungsbeispiel

Unten ist ein Beispiel für die F&E-Kapitalisierungs- und Amortisationsberechnungen in einer Excel-Tabelle. Die wichtigsten Annahmen sind, dass insgesamt 100 US-Dollar, 000 wurden für Forschung und Entwicklung ausgegeben, es gibt 20 $, 000 Restwert, das entwickelte Produkt hat eine Nutzungsdauer von 5 Jahren, und der Abschreibungsaufwand erfolgt nach der linearen Methode.

Basierend auf diesen Annahmen, das Unternehmen hätte 16 Dollar, 000 Abschreibungsaufwand pro Jahr, für fünf Jahre, bis es den Restwert von 20 $ erreicht, 000. Durch Amortisation der Kosten über fünf Jahre der Nettoertrag des Geschäfts wird geglättet und die Aufwendungen werden stärker an den Umsatz angepasst.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Ähnliche Resourcen

Vielen Dank, dass Sie diesen Leitfaden zur Aktivierung von F&E-Aufwendungen gelesen haben. CFI ist der offizielle globale Anbieter des Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Programm zur Analystenzertifizierung. Um Ihre Karriere voranzutreiben, diese zusätzlichen CFI-Ressourcen helfen:

- Accounting CycleAccounting CycleDer Accounting Cycle ist der ganzheitliche Prozess der Erfassung und Verarbeitung aller Finanztransaktionen eines Unternehmens, ab wann die Transaktion

- Abgegrenzte AufwendungenAbgegrenzte AufwendungenAbgegrenzte Aufwendungen sind Aufwendungen, die erfasst werden, obwohl keine Barmittel gezahlt wurden. Sie werden in der Regel nach dem Matching-Prinzip mit den Einnahmen verrechnet

- Prinzip der Erlösrealisierung Prinzip der ErlösrealisierungDas Prinzip der Erlösrealisierung bestimmt den Prozess und den Zeitpunkt, nach dem Erlöse erfasst und als Posten in der Unternehmensbilanz erfasst werden

- Projizieren von GuV-PositionenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

-

Was sind Dividenden?

Es gibt Vor- und Nachteile gegenüber der Investition in Aktien mit Dividenden gegenüber Aktien ohne Dividenden. Dividenden sind regelmäßige Zahlungen von Unternehmen an die Eigentümer ihrer Aktien. Si

-

So erhöhen Sie ein Kreditkartenlimit

Erhöhen Sie ein Kreditkartenlimit So erhöhen Sie ein Kreditkartenlimit. Irgendwann, Sie sind sicher in der Lage, Ihr Kreditkartenlimit zu erhöhen. Das Ausgabenlimit einer Kreditkarte ist von Person z

-

AIG-Gewinn sinkt bei Katastrophen,

Reiseversicherung und COVID-Auswirkungen Der Nettogewinn des Versicherungskonzerns American International Group Inc. ging aufgrund von Mark-to-Market-Anpassungen in Absicherungsprogrammen hauptsächl

-

Risikolebensversicherung vs. Risikolebensversicherung:So entscheiden Sie, was für Sie richtig ist

Die Kosten für die Lebensversicherung variieren stark je nach den Umständen und der Art des Versicherungsschutzes, den Sie haben. Bestimmte Arten von dauerhaften Lebensversicherungspolicen können jedo

Buchhaltung

-

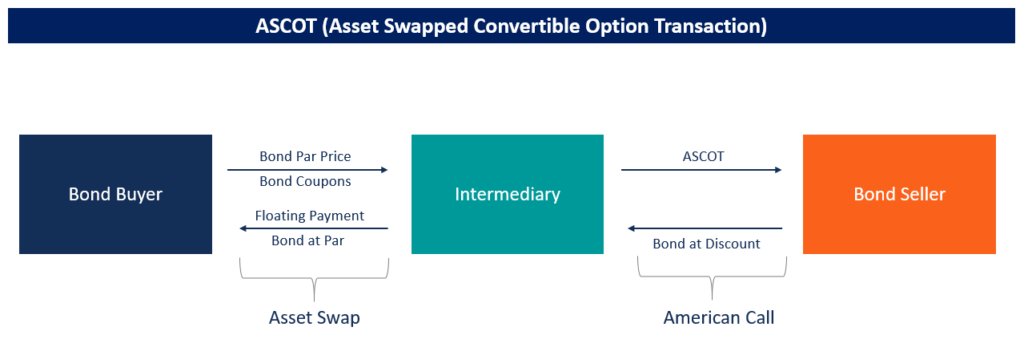

Was ist ein ASCOT?

Was ist ein ASCOT? Der Begriff ASCOT ist die Abkürzung für EIN sset S gewackelt C umkehrbar Ö ption T Abwicklung. Es handelt sich um eine Call-Option im amerikanischen Stil zum Rückkauf einer Wandelanleihe. Es...

-

Was ist ein Handelsstopp?

Was ist ein Handelsstopp? Ein Handelsstopp ist eine vorübergehende Einstellung des Aktienhandels gemäß den Vorschriften der Aufsichtsbehörde oder der Börse. Der Stillstand kann für eine einzelne Aktie auftreten, ein Austausch,...

-

Tipps zum Verkauf eines Brautkleides auf Craigslist

Tipps zum Verkauf eines Brautkleides auf Craigslist Der Verkauf Ihres Kleides kann es einer anderen Braut ermöglichen, ihre Traumhochzeit zu genießen. Wenn Sie Ihr Hochzeitskleid auf Craigslist verkaufen, anstatt es in eine Kiste auf dem Dachboden zu ...

-

Welche Kfz-Versicherung braucht man für einen Roadtrip?

Welche Kfz-Versicherung braucht man für einen Roadtrip? Bereit für einen Roadtrip? Mit den folgenden Autoversicherungstipps sind Sie abgesichert. (iStock) Roadtriping ist ein amerikanischer Zeitvertreib, eine, die inmitten der COVID-19-Pandemie immer bel...