Was ist ein Wirtschaftsprüferbericht?

Der Bericht eines unabhängigen Wirtschaftsprüfers ist eine offizielle Stellungnahme eines externen oder internen Wirtschaftsprüfers über die Qualität und Richtigkeit der von einem Unternehmen erstellten Jahresabschlüsse. Der Bericht ist eine Hauptkommunikationsquelle zwischen dem Abschlussprüfer und den Adressaten des AbschlussesDrei JahresabschlüsseDie drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind. Zu den Benutzern gehören AnteilseignerAktienkapitalanteilseigner(auch als Shareholders Equity bekannt) ist ein Konto in der Bilanz eines Unternehmens, das aus Grundkapital plus, Kreditgeber, Gläubiger, und alle anderen potenziellen Investoren des Unternehmens.

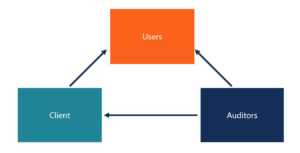

Die Beziehung zwischen allen relevanten Parteien lässt sich am besten in einem Diagramm darstellen:

Der Wirtschaftsprüfer erbringt Prüfungsleistungen für den Auftraggeber, der Kunde stellt den Benutzern den Jahresabschluss zur Verfügung, und der Auditor stellt den Benutzern den Bericht des Auditors zur Verfügung.

Bestandteile eines Wirtschaftsprüferberichts

- Titel

- Empfänger des Berichts

- Meinungsabsatz

- Grundlage für Meinung

- Wesentliche Prüfungssachverhalte, die für den Kunden relevant sind

- Verantwortung des Managements und der Verantwortlichen für den Jahresabschluss

- Aufgaben des Abschlussprüfers

- Unterschrift der Kanzlei und des Engagementpartners

- Datum

Einige der oben aufgeführten Komponenten sind neu und werden ab Dezember 2018 implementiert. Eine der Änderungen besteht darin, dass der Name des am Auftrag beteiligten Partners gedruckt und auf dem Bericht des Abschlussprüfers unterschrieben werden muss. Die Maßnahme wurde umgesetzt, damit sich Wirtschaftsprüfer nicht hinter dem Firmennamen verstecken können. Sie übernehmen nun mehr Eigenverantwortung, indem sie ihren Namen in die Öffentlichkeit tragen.

Eine weitere neue Komponente ist der Abschnitt „Wichtiger Prüfungssachverhalt“ des Berichts. Vor, Der Bericht des Abschlussprüfers war allgemeiner gehalten und konnte für verschiedene Unternehmen verwendet werden. Jedoch, Der neue Bericht erfordert spezifische Angaben über das Unternehmen, damit er besser auf das einzelne Unternehmen zugeschnitten ist.

Verschiedene Arten von Wirtschaftsprüferberichten

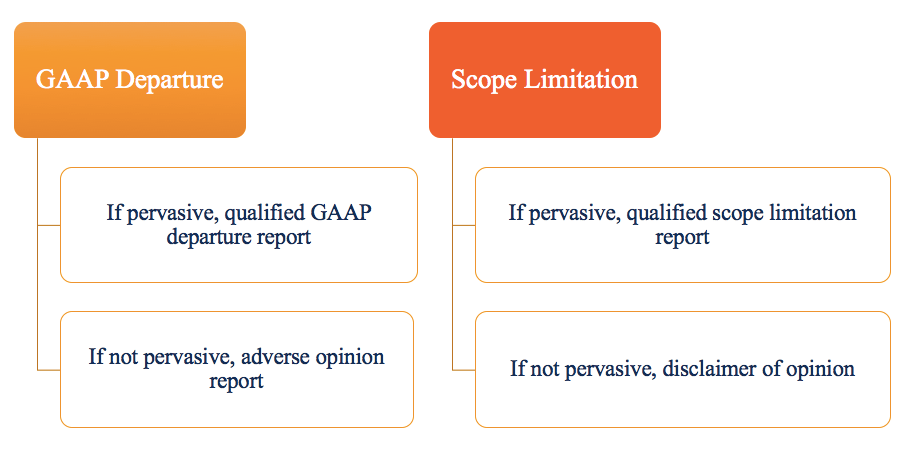

Die gängigste Form des Abschlussprüfers, wo alles in allen materiellen Belangen fair präsentiert wird, heißt der uneingeschränkter oder unbestätigter Prüferbericht . Alle Änderungen am unqualifizierten Bericht werden als Vorbehalte bezeichnet. Es gibt zwei allgemeine Vorbehalte:Abweichungen von GAAP und Beschränkungen des Anwendungsbereichs.

GAAP-Abweichungsprobleme beziehen sich auf Situationen, in denen der Abschluss nicht frei von wesentlichen falschen Angaben ist. Zum Beispiel, Fehler in den Jahresabschlüssen, die das Management nicht korrigieren möchte, die gegen GAAP verstoßen.

Umfangsbeschränkungen, auf der anderen Seite, beziehen sich auf Situationen, in denen der Abschlussprüfer nicht in der Lage ist, ausreichende Nachweise für die Schlussfolgerung zu erlangen, dass der Jahresabschluss frei von wesentlichen falschen Angaben ist. Dies bedeutet, dass der Auditor nicht in der Lage ist, das zu erhalten, was er benötigt, entweder aufgrund von externen Ereignissen oder weil das Management ihnen den Zugang zu den erforderlichen Informationen nicht gestattet.

Auch die Form des Bestätigungsvermerks unterscheidet sich hinsichtlich der Bestimmung der Durchdringung. Pervasiv bezieht sich auf die Idee, dass die Auswirkungen eines Problems oder einer Einschränkung weit verbreitet sind und viele verschiedene Konten im Jahresabschluss betreffen.

EIN qualifizierte Meinung wird berichtet, wenn ein wesentlicher Fehler im Abschluss vorliegt, oder wenn der Prüfer nicht in der Lage ist, genügend Informationen zu sammeln, um einen bestimmten Aspekt der Berichterstattung zu überprüfen. Jedoch, in einem qualifizierten Gutachten, der Fehler ist klein genug, um die Gesamtgenauigkeit des Jahresabschlusses nicht zu beeinträchtigen.

Ein negative Meinung wird bei wesentlichen Fehlern im Jahresabschluss berichtet, die die Richtigkeit des Jahresabschlusses negativ beeinflussen.

EIN Meinungsverzicht wird gemeldet, wenn der Abschlussprüfer dies nicht kann, oder weigert sich, eine Stellungnahme zum Jahresabschluss abgeben. Sie kann auftreten, wenn der Abschlussprüfer Bedenken hinsichtlich der Fortführungsfähigkeit des Unternehmens hat, oder wenn die Gesellschaft den Prüfungsumfang so eingeschränkt hat, dass sich der Abschlussprüfer kein Urteil bilden kann.

Ein Disclaimer kann auch gemeldet werden, wenn der Abschlussprüfer nicht vollständig unabhängig ist oder Interessenkonflikte bestehen.

Die Idee der Wesentlichkeit in Prüfungsberichten

In einem Abschnitt des Bestätigungsvermerks heißt es:„Der beigefügte Jahresabschluss stellt in allen wesentlichen Belangen, die Finanzlage des Unternehmens zum XXX…“ Es ist wichtig zu beachten, dass es heißt, dass der Abschluss „angemessen“ dargestellt wird – es heißt nicht, dass er „richtig“ oder „genau“ dargestellt wird. Dies bedeutet, dass es Bereiche gibt, in denen professionelle Beurteilungen und politische Entscheidungen getroffen wurden und dass zwischen den Beurteilungen verschiedener Prüfer Unterschiede bestehen könnten.

Zusätzlich, „in jeder materiellen Hinsicht“ ist auch ein wichtiger Satz. Wesentlichkeit ist die Idee, dass bestimmte Änderungen signifikant genug sind, um die Anlageentscheidungen von Anlegern und potenziellen Anlegern möglicherweise zu ändern. es bedeutet, dass Themen, die nur einen kleinen Teil betreffen, d.h., 1% des Nettoeinkommens, sind nicht materiell.

Die Revisionsstelle befasst sich in erster Linie mit wesentlichen falschen Angaben, die Auslassungen oder andere Fehler beinhalten, von denen vernünftigerweise erwartet werden kann, dass sie einzeln oder insgesamt die wirtschaftlichen Entscheidungen der Nutzer beeinflussen. Wesentlichkeit ist im Verlauf einer Prüfung von entscheidender Bedeutung und beeinflusst, welche Art von Bericht der Abschlussprüfer erstellt.

Verwandte Lektüre

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- Big Four WirtschaftsprüfungsgesellschaftenBig Four WirtschaftsprüfungsgesellschaftenDie Big Four Wirtschaftsprüfungsgesellschaften beziehen sich auf Deloitte, PricewaterhouseCoopers (PwC), KPMG, und Ernst &Young. Diese Firmen sind die vier größten professionellen Dienstleistungsunternehmen der Welt, die Wirtschaftsprüfung, Transaktionsberatung, Besteuerung, Beratung, Risikoberatung, und aktuarielle Dienstleistungen.

- Geprüfte FinanzausweiseGeprüfte FinanzausweiseÖffentliche Unternehmen sind gesetzlich verpflichtet, sicherzustellen, dass ihre Finanzausweise von einer registrierten CPA geprüft werden. Der Zweck der

- Finance Accounting Job TitlesJobsStellenbeschreibungen durchsuchen:Anforderungen und Fähigkeiten für Stellenausschreibungen im Investment Banking, Aktienforschung, Schatzkammer, FP&A, Unternehmensfinanzierung, Rechnungswesen und andere Bereiche des Finanzwesens. Diese Stellenbeschreibungen wurden anhand der gängigsten Qualifikationslisten zusammengestellt, Erfordernis, Ausbildung, Erfahrung und anderes

- Due Diligence-KarriereprofilDue-Diligence-KarriereprofilDiese Gruppen führen im Auftrag von Unternehmenskäufern eine „Financial Due Diligence“ durch, um die Jahresabschlüsse und die allgemeine Finanzlage der Zielunternehmen zu analysieren. Eine Karriere im Financial Due Diligence-Team kann bei einer Transaktion lange Stunden erfordern und erfordert eine Buchhaltung und Analyse auf forensischer Ebene.

-

Wie alt muss man sein, um eine Debitkarte zu bekommen?

Teenager auf einem Laptop mit einer Debitkarte Debitkarten werden für etwa ein Drittel der Zahlungen verwendet, berichtet die Federal Reserve Bank von San Francisco. Aber ab welchem Alter kann man

-

Sie wollen eine reichere Rente? Verkauf von fossilen Brennstoffen

Nach mehreren Jahren ohne Zunahme der Treibhausgasemissionen 2017 erlebte die Welt einen Anstieg, obwohl viele Regierungen versprochen hatten, ihre Emissionen zu reduzieren. Einige NGOs, einschließl

-

Ist ein Hochschulabschluss in 3 Jahren sinnvoll?

Es ist keine Überraschung, dass die Leute nach Alternativen zu traditionellen vierjährigen Bachelor-Studiengängen suchen. Eine beliebte Option ist der Hochschulabschluss in drei Jahren, um erhebliche

-

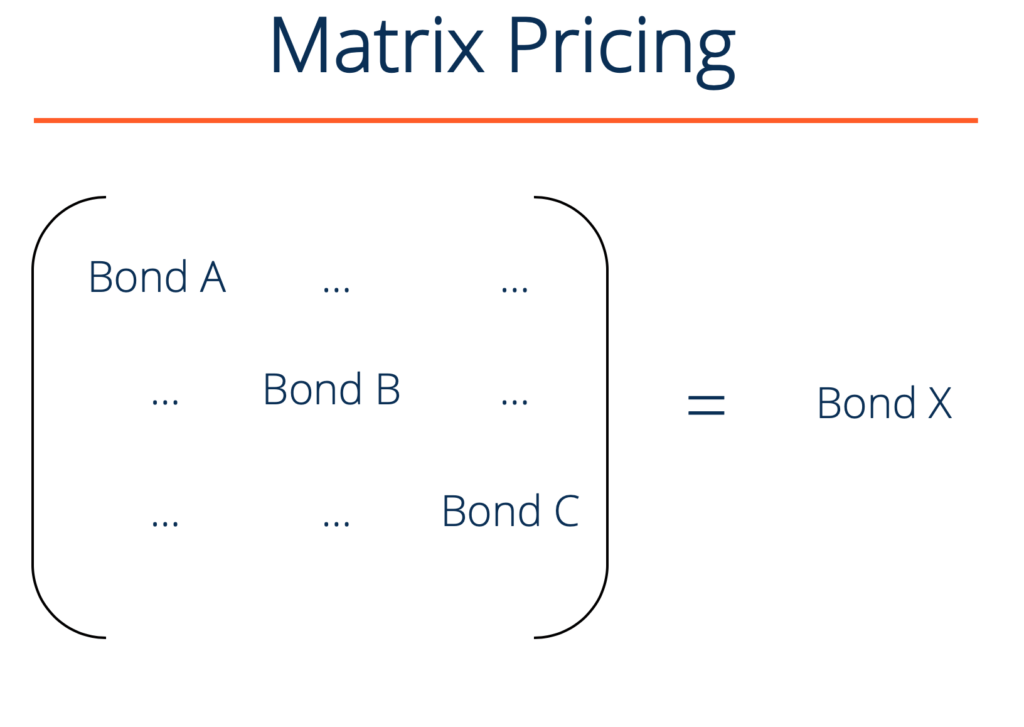

Was ist Matrix-Pricing?

Matrix Pricing ist eine Schätztechnik, die verwendet wird, um den Marktpreis von Wertpapieren zu schätzen, die nicht aktiv gehandelt werden. Matrix Pricing wird hauptsächlich bei festverzinslichen fes

Buchhaltung

-

Die durchschnittlichen Kosten von Altersheimen

Die durchschnittlichen Kosten von Altersheimen Wenn es um die Planung von Seniorenwohnen geht, es gibt viele Dinge zu beachten. Grad an Unabhängigkeit, der Umfang der erforderlichen medizinischen Versorgung und die Kosten sollten berücksichtigt we...

-

5 Fehler, die REIT-Anleger während der Coronavirus-Krise vermeiden sollten

Anleger in Real Estate Investment Trusts (REITs) wurden von der Marktkrise nach dem Ausbruch der Coronavirus-Krise am stärksten getroffen. REITs investieren in Immobilien, an Mieter vermieten, und an ...

-

Regulierung virtueller Währungen und ICOs

Regulierung virtueller Währungen und ICOs Kryptowährungsmuster DAS Muster ist bekannt. Computerfreaks entwickeln Technologien, die den Umsatz gefährden, etablierte Märkte und Praktiken. Der Regulator verwechselt dann das Monster, um es zu e...

-

Wie löse ich meine Inhaberschuldverschreibungen ein?

Wie löse ich meine Inhaberschuldverschreibungen ein? Der Inhaber der Inhaberschuldverschreibung gilt als Inhaber der Schuldverschreibung. Eine Inhaberschuldverschreibung ist eine seltene Anleihe, auch als Kuponanleihe bezeichnet. Es ermöglicht dem Inha...