Welche Arten von Prüfungsurteilen gibt es?

Im Bericht des unabhängigen Wirtschaftsprüfers Bericht des WirtschaftsprüfersEin unabhängiger Wirtschaftsprüfer ist eine offizielle Stellungnahme eines externen oder internen Wirtschaftsprüfers über die Qualität und Genauigkeit der ein Wirtschaftsprüfer kann eine von fünf verschiedenen Meinungen abgeben:

- Saubere (unqualifizierte) Meinung;

- Eingeschränkte Stellungnahme aufgrund einer GAAP-Abweichung;

- Qualifiziertes Gutachten aufgrund einer Umfangseinschränkung;

- Negative Meinung aufgrund einer GAAP-Abweichung; und

- Meinungsverzicht aufgrund einer Umfangseinschränkung.

Ein sauberes (uneingeschränktes) Bestätigungsvermerk bezieht sich auf AbschlüsseGeprüfte AbschlüsseÖffentliche Unternehmen sind gesetzlich verpflichtet sicherzustellen, dass ihre Abschlüsse von einer registrierten CPA geprüft werden. Der Zweck der „fair präsentiert, in allen wesentlichen Belangen…“. Abweichungen von einem Clean Opinion (bei nicht fairer Darstellung des Jahresabschlusses) führen zu einem Vorbehalt (Änderung) im Bericht des unabhängigen Abschlussprüfers.

Zusammenfassung

- Im Bericht des unabhängigen Abschlussprüfers ein Wirtschaftsprüfer kann eine von fünf verschiedenen Meinungen abgeben.

- Es gibt zwei Arten von Vorbehalten, die gemacht werden können:eine Abweichung nach GAAP oder eine Einschränkung des Umfangs.

- Die abgegebene Stellungnahme hängt von der Art der Reservierung ab, die von (1) Wesentlichkeit abhängt, und (2) Durchdringung.

Vorbehalte in einem Bericht eines unabhängigen Wirtschaftsprüfers verstehen

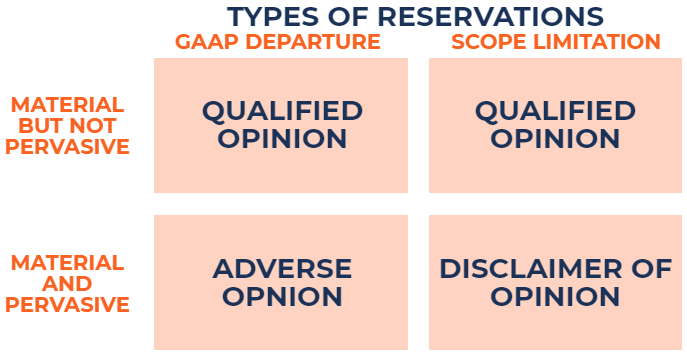

Es gibt zwei Arten von Reservierungen:

1. GAAP-Abgang

Situationen, in denen der Jahresabschluss von den festgelegten Bilanzierungskriterien abweicht. Zum Beispiel, ein Unternehmen, das eine falsche Rechnungslegungsmethode verwendet, steht vor einer GAAP-Abweichung.

2. Umfangsbegrenzung

Situationen, in denen der Abschlussprüfer nicht in der Lage ist, ausreichende geeignete Prüfungsnachweise als Grundlage für die Prüfung zu erlangen. Dies stellt eine Einschränkung des Umfangs dar.

Zusätzlich, die Art der Stellungnahme, aufgrund der getätigten Reservierung, hängt von zwei Faktoren ab:

1. Wesentlichkeit

Falsche Darstellungen in der Jahresrechnung werden als wesentlich angesehen, wenn die falschen Darstellungen (einzeln oder insgesamt), voraussichtlich die Entscheidungen von Nutzern beeinflussen, die sich auf den Abschluss verlassen.

2. Durchdringung

Falsche Darstellungen im Jahresabschluss gelten als allgegenwärtig, wenn die falschen Darstellungen einen wesentlichen Teil des Jahresabschlusses betreffen.

Was ist eine qualifizierte Meinung?

Aufgrund einer Abweichung von den GAAP oder einer Einschränkung des Geltungsbereichs kann ein eingeschränktes Prüfungsurteil abgegeben werden. In beiden Fällen, die falschen Angaben sind wesentlich, aber nicht allgegenwärtig. Mit anderen Worten, es einen wesentlichen Einfluss auf den Jahresabschluss gibt, die falschen Angaben sind jedoch nicht weit verbreitet (betreffen nicht eine große Anzahl von Konten).

Beispiel 1:Eingeschränkte Stellungnahme aufgrund einer GAAP-Abweichung

Der Abschlussprüfer hat festgestellt, dass der Bestand der ABC Company aufgrund von Überalterung abgeschrieben wird. Jedoch, das Unternehmen weigert sich, das Inventar abzuschreiben. In einem solchen Szenario eine GAAP-Abflugreservierung erfolgt. Da nur der Lagerbestand und die Kosten der verkauften Waren die Kosten der verkauften Waren (COGS) messen, messen die Kosten der verkauften Waren (COGS) die „direkten Kosten“, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Darin enthalten sind Materialkosten, direkte Konten sind falsch, aufgrund einer GAAP-Abweichung ein eingeschränktes Prüfungsurteil abgegeben würde.

Beispiel 2:Qualifiziertes Gutachten aufgrund einer Anwendungsbereichsbeschränkung

Als Prüfungsnachweis möchte der Wirtschaftsprüfer Bestätigungsschreiben für den Debitorensaldo an Kunden versenden. Jedoch, ABC Company möchte nicht, dass der Wirtschaftsprüfer dies tut. In einem solchen Szenario ein Umfangsbegrenzungsvorbehalt wird vorgenommen. Da der Abschlussprüfer die Forderungen nicht überprüfen konnte, ein eingeschränktes Gutachten aufgrund einer Einschränkung des Umfangs abgegeben würde.

Was ist eine negative Meinung?

Eine negative Stellungnahme kann nur aufgrund einer GAAP-Abweichung abgegeben werden. In einem solchen Fall, die falschen Angaben sind sowohl wesentlich als auch weit verbreitet. Mit anderen Worten, es einen wesentlichen Einfluss auf den Jahresabschluss gibt, und die falschen Angaben betreffen eine große Anzahl von Konten.

Beispiel:Negative Meinung aufgrund einer GAAP-Abweichung

Der Abschlussprüfer geht davon aus, dass die ABC-Gesellschaft vor einer Unternehmensfortführung stehtGoing ConcernDas Going-Concern-Prinzip geht davon aus, dass jede Organisation ihr Geschäft auf absehbare Zeit fortführen wird. Das Prinzip besagt, dass jede Entscheidung in einem Unternehmen mit dem Ziel getroffen wird, das Geschäft zu führen und nicht, es zu liquidieren. Problem und ist nicht in der Lage, ein weiteres Jahr zu überleben. Das Unternehmen widerspricht und erstellt seinen Abschluss auf Basis der historischen Anschaffungskosten statt auf Liquidationsbasis. In einem solchen Szenario eine GAAP-Abflugreservierung erfolgt. Da die ABC Company ihren Jahresabschluss auf Basis der historischen Anschaffungskosten erstellt hat, die meisten Konten des Unternehmens sind falsch. Eine negative Stellungnahme aufgrund einer Abweichung von den GAAP würde abgegeben.

Was ist ein Haftungsausschluss?

Ein Disclaimer kann nur aufgrund einer Umfangseinschränkung abgegeben werden. In diesem Fall, die falschen Angaben sind wesentlich und weit verbreitet. Mit anderen Worten, der Abschlussprüfer nicht in der Lage ist, ausreichende geeignete Prüfungsnachweise zu erheben, um seine Prüfung darauf zu stützen, und als Ergebnis, viele Konten sind nicht überprüfbar.

Beispiel:Meinungsverzicht aufgrund einer Umfangseinschränkung

Der Wirtschaftsprüfer möchte das Protokollbuch des Unternehmens überprüfen, die wichtige Informationen zur Verwaltungsratssitzung und zum Prüfungsausschuss enthält. ABC Company gestattet dem Prüfer nicht, das Protokollbuch einzusehen. In einem solchen Szenario ein Verzicht auf Meinungsvorbehalt erfolgt. Da der Prüfer keinen Zugriff auf das Protokollbuch hat, ein Großteil der Konten des Unternehmens kann nicht verifiziert werden. Es würde ein Meinungsverzicht aufgrund einer Umfangsbeschränkung ausgesprochen.

Verwandte Lektüre

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Forensische BuchführungForensische BuchführungForensische Buchführung ist die Untersuchung von Betrug oder Finanzmanipulation durch die Durchführung extrem detaillierter Recherchen und Analysen von Finanzinformationen. Forensische Buchhalter werden häufig eingestellt, um Rechtsstreitigkeiten im Zusammenhang mit Versicherungsansprüchen vorzubereiten, Insolvenz, Unterschlagung, Betrug - jede Art von Finanzdiebstahl.

- IFRS vs. US-GAAPIFRS vs. US-GAAPDie IFRS vs. US-GAAP bezieht sich auf zwei Rechnungslegungsstandards und -grundsätze, die von Ländern der Welt in Bezug auf die Finanzberichterstattung eingehalten werden

- Bedrohungen der Unabhängigkeit von WirtschaftsprüfernGefährdungen der Unabhängigkeit von WirtschaftsprüfernIm Berufsstand der Wirtschaftsprüfer Es gibt fünf Hauptbedrohungen, die die Unabhängigkeit eines Abschlussprüfers beeinträchtigen können. Wenn ein Auditor einem bestimmten

- Top BuchhaltungsskandaleTop BuchhaltungsskandaleIn den letzten zwei Jahrzehnten gab es einige der schlimmsten Buchhaltungsskandale der Geschichte. Durch diese Finanzkatastrophen gingen Milliarden von Dollar verloren. In diesem

-

10 Lektionen, die ich in meinen 20ern aus Fehlern gelernt habe

Einer der größten Fehler, den wir machen, ist, dass wir davon ausgehen, dass wir immer aus unseren Fehlern lernen. Ich habe genug Leute kennengelernt, die aus ihrer eigenen Dummheit wenig gelernt habe

-

Was ist Overconfidence Bias?

Selbstüberschätzung ist eine Tendenz zu einer falschen und irreführenden Einschätzung unserer Fähigkeiten, Intellekt, oder Talente. Zusamenfassend, Es ist ein egoistischer Glaube, dass wir besser sind

-

6 Altersmeilensteine, die sich auf Ihren Ruhestand auswirken

Rechtlich bedeutsame Altersgruppen scheinen sich früh im Leben anzuhäufen – Sie können mit 16 Auto fahren, Abstimmung, Rauch, und melde dich mit 18 an, und trinken um 21. Danach Sie könnten denken, da

-

Capital One Banküberweisungsanweisungen

Ab 2015, Capital One erhebt keine Überweisungsgebühren für Privatkonten. Capital One startete im Jahr 1994 und ist seitdem zur fünftgrößten Verbraucherbank des Landes aufgestiegen. Das Hauptziel des

Buchhaltung

-

Werden Lebensmittelmarken als TANF betrachtet?

Werden Lebensmittelmarken als TANF betrachtet? Jede bedürftige Familie kann TANF oder Lebensmittelmarken beantragen. Sowohl das Lebensmittelmarkenprogramm als auch das Programm „Zeitweilige Hilfe für bedürftige Familien“ wurden entwickelt, um ein...

-

So verfolgen Sie eine Moneygram-Überweisung

So verfolgen Sie eine Moneygram-Überweisung Moneygram ermöglicht es Ihnen, Geld international zu senden. Fast 150 Millionen Menschen aus der ganzen Welt verwenden MoneyGram, um Geld zu senden und zu empfangen. Einige sagen, dass es der beste i...

-

25 Geld-Hacks, die Ihre finanzielle Zukunft für immer verändern werden

25 Geld-Hacks, die Ihre finanzielle Zukunft für immer verändern werden Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Da wir Experten für persönliche Finanzen sind, wir wollten...

-

So entkommen Sie dem Zyklus von Gehaltsscheck zu Gehaltsscheck

So entkommen Sie dem Zyklus von Gehaltsscheck zu Gehaltsscheck Wenn Sie von Gehaltsscheck zu Gehaltsscheck leben, Sie denken wahrscheinlich, dass es ein normaler Teil des Lebens ist und akzeptieren es so, wie es ist. Dazu, Ich strecke meine Zunge heraus und blase...