Was ist ein Prüfungsrisikomodell?

Ein Prüfungsrisikomodell ist ein konzeptionelles Instrument, das von Wirtschaftsprüfern verwendet wird, um die verschiedenen Risiken, die sich aus der Durchführung eines Prüfungsauftrags ergeben, zu bewerten und zu steuern. Das Tool hilft dem Prüfer bei der Entscheidung über die Art der Nachweise und wie viel für jede relevante Aussage benötigt wird.

Das Prüfungsrisikomodell gibt die Art der Nachweise an, die für jede Transaktionsklasse gesammelt werden müssen, Offenlegung, und Kontostand. Sie wird am besten in der Planungsphase ermittelt und hat nur einen geringen Wert für die Bewertung der Prüfungsleistung.

Zusammenfassung

- Ein Prüfungsrisikomodell ist ein konzeptionelles Instrument, das von Prüfern verwendet wird, um das bei der Durchführung einer Prüfung auftretende Gesamtrisiko zu bewerten und zu steuern.

- Das Prüfungsrisikomodell wird am besten in der Planungsphase angewendet und hat wenig Wert für die Bewertung der Prüfungsleistung.

- Risikoelemente sind (1) inhärentes Risiko, (2) Kontrollrisiko, (3) akzeptables Prüfungsrisiko, und (4) Erkennungsrisiko.

Welche Risiken werden in jedem Zyklus berücksichtigt?

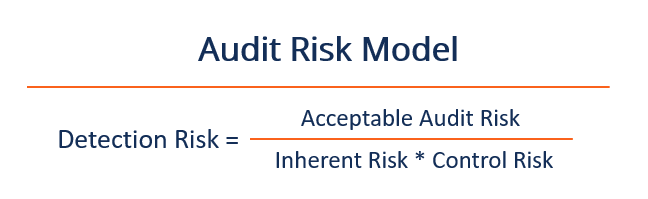

Auditrisiko =Inhärentes Risiko * Kontrollrisiko * Erkennungsrisiko

1. Inhärentes Risiko

Inhärentes Risiko ist die Einschätzung des Prüfers hinsichtlich der Anfälligkeit für wesentliche falsche Angaben einer Aussage über eine Transaktionsklasse, ein Kontostand, oder eine beigefügte Offenlegung, einzeln oder aggregiert zitiert. Die Bewertung erfolgt vor der Berücksichtigung relevanter interner Kontrollen. Inhärentes Risiko ist im Wesentlichen das wahrgenommene systematische RisikoSystematisches RisikoSystematisches Risiko ist der Teil des Gesamtrisikos, der durch Faktoren verursacht wird, die außerhalb der Kontrolle eines bestimmten Unternehmens oder einer bestimmten Person liegen. Systematisches Risiko wird durch Faktoren verursacht, die außerhalb der Organisation liegen. Alle Anlagen oder Wertpapiere unterliegen einem systematischen Risiko und daher es ist ein nicht diversifizierbares Risiko. von wesentlichen falschen Angaben aufgrund der Unternehmensstruktur, Industrie, oder Markt, an dem es teilnimmt.

Ein höheres inhärentes Risiko weist darauf hin, dass die Transaktionsklasse, Balance, oder es besteht das Risiko, dass eine beigefügte Angabe wesentlich falsch dargestellt wird. Ein geringeres inhärentes Risiko bedeutet, dass das Konto wahrscheinlich nicht wesentlich falsch dargestellt wird.

Das inhärente Risiko basiert auf Faktoren, die sich letztendlich auf viele Konten auswirken oder einer bestimmten Behauptung eigen sind. Zum Beispiel, das inhärente Risiko könnte für die Bewertungsaussage in Bezug auf Konten oder GAAPGAAPGAAP möglicherweise höher sein, Allgemein anerkannte Rechnungslegungsgrundsätze, ist ein anerkanntes Regelwerk und Verfahren, das die Rechnungslegung und Finanzschätzungen von Unternehmen nach bestem Ermessen regelt.

2. Kontrollrisiko

Das Kontrollrisiko ist die Einschätzung des Abschlussprüfers, wie wahrscheinlich eine wesentliche falsche Darstellung in einer Aussage über eine Transaktionsklasse auftreten kann. Kontostand, oder eine beigefügte Offenlegung und können durch die bereits bestehenden internen Kontrollen des Kunden nicht zeitkritisch identifiziert oder verhindert werden.

Allgemein, ein Wirtschaftsprüfer führt eine Kontrollrisikobewertung hinsichtlich des Risikoniveaus des Abschlusses und des Risikos der Behauptung durch. Deswegen, Die Durchführung einer solchen Bewertung erfordert, dass der Auditor über ein solides Verständnis der internen Kontrollen der Organisation verfügt.

Der Mandant weist ein hohes Kontrollrisiko der Kontrollen nach, wenn eine bestimmte Aussage nicht effektiv funktioniert oder wenn der Prüfer der Ansicht ist, dass die Prüfung der internen Kontrollen einen ineffizienten Einsatz von Auditressourcen darstellt.

Zum Beispiel, das Kontrollrisiko kann bei einer Bewertungsaussage für Konten, die komplex berechnet werden oder nach bestem Ermessen des Buchhalters erfolgen, höher sein, wenn den internen Kontrollen des Kunden eine unabhängige Überprüfung und Überprüfung der Abschlussberechnungen fehlt.

3. Akzeptables Prüfungsrisiko

Das akzeptable Prüfungsrisiko ist das Risikoniveau des Abschlussprüfers, den er bereit ist zu akzeptieren, ein uneingeschränktes Prüfungsurteil zu Jahresabschlüssen abzugeben, die wesentlich falsch dargestellt werden können. Uneingeschränkte Bestätigungsvermerke des AbschlussprüfersIm Bericht des unabhängigen Abschlussprüfers, ein Auditor kann eine von fünf verschiedenen Meinungen abgeben:Saubere (unqualifizierte) Stellungnahme; Qualifizierte Bestätigungsvermerke geben an, dass davon ausgegangen wird, dass der Abschluss frei von wesentlichen falschen Angaben ist.

4. Erkennungsrisiko

Aufdeckungsrisiko ist das Risiko, dass PrüfungsnachweiseNachweise in einer PrüfungNachweise in einer Prüfung Informationen sind, die bei der Überprüfung der Finanztransaktionen eines Unternehmens gesammelt und benötigt werden, Salden, und intern für eine bestimmte Prüfungsaussage werden wesentliche falsche Angaben nicht erfasst. Zeigt der Kunde ein hohes Erkennungsrisiko, der Abschlussprüfer wird wahrscheinlich in der Lage sein, wesentliche Fehler aufzudecken. Der Auditor wird darauf reagieren, indem er substanzielle Prüfungen reduziert.

Wenn ein geringes Erkennungsrisiko besteht, es besteht eine geringe Wahrscheinlichkeit, dass der Abschlussprüfer einen wesentlichen Fehler nicht erkennen kann; deshalb, der Auditor muss zusätzliche Sachprüfungen durchführen.

Beziehung zwischen akzeptablem Prüfungsrisiko und Prüfungssicherheit

Prüfungssicherheit ist die direkte Ergänzung zum akzeptablen Prüfungsrisiko. Zum Beispiel, wenn das akzeptable Prüfungsrisiko 5 % beträgt, der Grad der Prüfungssicherheit wäre (1 – 5 %) =95 %. Deswegen, Der Abschlussprüfer erlangt eine absolute Sicherheit von 95 %, dass die Jahresrechnung frei von wesentlichen falschen Angaben ist.

Audit-Risikomodell in Aktion

Das akzeptable Prüfungsrisiko einer Wirtschaftsprüfungsgesellschaft beträgt 4%, und das inhärente Risiko und das Kontrollrisiko 80 % und 100 % betragen, bzw. Wie hoch ist das Erkennungsrisiko?

Erkennungsrisiko =0,04 / (0,80 * 1,0)

Erkennungsrisiko =0,05

Das Aufdeckungsrisiko von Prüfungsnachweisen für eine Aussage, bei der wesentliche Fehlaussagen nicht aufgedeckt werden, beträgt 5 %. Die Prüfung, deshalb, bietet (1 – .05) die Gewissheit, dass der Jahresabschluss frei von wesentlichen falschen Angaben ist.

Verwandte Lektüre

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe heben möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- Bericht des AbschlussprüfersBericht des AbschlussprüfersEin unabhängiger Abschlussprüfer ist eine offizielle Stellungnahme eines externen oder internen Prüfers bezüglich der Qualität und Genauigkeit der

- Manipulation des JahresabschlussesManipulation des JahresabschlussesManipulation des Jahresabschlusses bezieht sich auf die Praxis, kreative Buchhaltungstricks zu verwenden, um den Jahresabschluss eines Unternehmens widerzuspiegeln

- Negative BestätigungNegative BestätigungNegative Bestätigung ist eine gängige Branchenpraxis für Auditoren, um Prüfungsnachweise von externen Stakeholdern zu sammeln.

- Bedrohungen der Unabhängigkeit von WirtschaftsprüfernGefährdungen der Unabhängigkeit von WirtschaftsprüfernIm Berufsstand der Wirtschaftsprüfer Es gibt fünf Hauptbedrohungen, die die Unabhängigkeit eines Abschlussprüfers beeinträchtigen können. Wenn ein Auditor einer bestimmten

-

Der Millennial-Leitfaden zum Kauf eines Eigenheims:Budgetierung und Versicherung

Tipps, die helfen, diese Träume vom Eigenheimkauf wahr werden zu lassen. Von ausstehenden Kreditkartenschulden bis hin zu massiven Studienkrediten, Finanzielle Schwierigkeiten hindern immer mehr Mil

-

So sparen Sie bei Lebensmitteln:30 Möglichkeiten für 30 Tage sparen

Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Zu lernen, wie man jeden Monat Lebensmittel spart, kann au

-

So eröffnen Sie ein Geschäftskonto mit schlechter Bonität

Eröffnen Sie ein Geschäfts-Girokonto mit weniger als perfekter Kreditwürdigkeit. Ein separates Geschäftsbankkonto ist entscheidend für die Entwicklung eines erfolgreichen Unternehmens. In den meisten

-

Können Löhne für Arztrechnungen gepfändet werden?

Gesundheitsdienstleister können Ihr Gehalt nicht pfänden, ohne Sie vorher zu verklagen. Medizinische Schulden sind für viele Menschen ein erheblicher Stressfaktor. vor allem, wenn die Unsicherheit de

Buchhaltung

-

So erhalten Sie das beste Angebot mit Priceline

So erhalten Sie das beste Angebot mit Priceline Es gibt eine ganze Reihe von Websites, auf denen Sie online tolle Flugticketpreise erhalten können. Einige von ihnen sind Expedia, Hotels.com, Kajak.com, Reisestadt, und Priceline. Einige dieser Websi...

-

Die Vorteile der Maximierung des Aktionärsvermögens

Die Vorteile der Maximierung des Aktionärsvermögens Bild eines Aktiencharts. Wenn der Durchschnittsmensch ein Unternehmen in Betracht zieht, das Konzept der Aktionärsvermögensmaximierung, in irgendeiner Form, wird oft sein unmittelbarer und offensicht...

-

8 unverzichtbare Budgettipps für Rentner

8 unverzichtbare Budgettipps für Rentner Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

10 Dinge, die Sie wissen müssen, bevor Sie einen Privatkredit aufnehmen

10 Dinge, die Sie wissen müssen, bevor Sie einen Privatkredit aufnehmen Ich habe kürzlich meine Bank angerufen, um mich nach den Gebühren für die Verwendung meiner Debitkarte auf einer bevorstehenden internationalen Reise zu erkundigen. Ich lachte, als der Banker fragte, ...