Was ist ein Audit?

Eine Prüfung bezeichnet die Prüfung des Jahresabschlusses eines Unternehmens. Prüfungen werden durchgeführt, um Anlegern und anderen Interessengruppen die Gewissheit zu geben, dass die Finanzberichte eines Unternehmens korrekt sind. Audits geben den Aufsichtsbehörden auch die Gewissheit, dass ein Unternehmen die entsprechenden gesetzlichen und regulatorischen Standards einhält.

Es ist leicht, sich eine Prüfung als Finanzuntersuchung vorzustellen, wenn der Jahresabschluss eines Unternehmens von einem externen oder internen Prüfer geprüft wird, um sicherzustellen, dass er richtig und fehlerfrei ist. Nach einer Prüfung, Der Abschlussprüfer gibt ein Prüfungsurteil ab, ob der Jahresabschluss die Finanzlage des Unternehmens zutreffend widerspiegelt.

Zusammenfassung

- Ein Audit ist eine Prüfung des Jahresabschlusses eines Unternehmens, wie die Gewinn- und Verlustrechnung, Geldflussrechnung, und Bilanz.

- Prüfungen geben Anlegern und Aufsichtsbehörden Vertrauen in die Richtigkeit der Finanzberichterstattung eines Unternehmens.

- Einmal vervollständigt, Der Abschlussprüfer gibt ein Prüfungsurteil ab, ob der Jahresabschluss die Finanzlage der Gesellschaft zutreffend widerspiegelt.

Wie es funktioniert

Obwohl es viele Arten von Audits gibt, im Rahmen der Unternehmensfinanzierung, eine Prüfung bezieht sich in der Regel auf Prüfungen, die bei öffentlichen oder privaten Unternehmen durchgeführt werden. Regierungsbehörden, wie die Securities and Exchange Commission (SEC)Securities and Exchange Commission (SEC)die US Securities and Exchange Commission, oder SEC, ist eine unabhängige Behörde der US-Bundesregierung, die für die Umsetzung von Bundeswertpapiergesetzen und den Vorschlag von Wertpapiervorschriften verantwortlich ist. Es ist auch für die Pflege der Wertpapierbranche und der Aktien- und Optionsbörsen zuständig, von börsennotierten Unternehmen verlangen, eine unabhängige Prüfung durchzuführen, um ihre jährliche Finanzberichterstattung zu validieren.

Für private Unternehmen, Prüfungen sind nicht gesetzlich vorgeschrieben, werden aber dennoch durchgeführt, um Investoren, Banken, und anderen Stakeholdern mit Vertrauen in die finanzielle Lage des Unternehmens. Während einer Prüfung, verschiedene Jahresabschlüsse geprüft werden, wie die Gewinn- und Verlustrechnung, GeldflussrechnungKapitalflussrechnungEine Geldflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat., und Bilanz.

Die Prüfung liefert Stakeholdern und Aufsichtsbehörden Informationen darüber, wie Geld während des Geschäftsjahres verdient und ausgegeben wird. Je nach Unternehmensgröße bzw. ein Audit kann einige Monate bis zu einem ganzen Jahr dauern. Am Ende der Verlobung, Der Abschlussprüfer gibt ein professionelles Prüfungsurteil über die Richtigkeit der erstellten Finanzberichterstattung ab.

Interne vs. externe Audits

Interne Audits werden von Mitarbeitern innerhalb des Unternehmens durchgeführt. Die Prüfungen konzentrieren sich tendenziell weniger auf den Jahresabschluss, und es wird mehr Wert auf die Geschäftstätigkeit und die Corporate Governance eines Unternehmens gelegt.

Interne Revisionsberichte sind der Öffentlichkeit nicht zugänglich, werden jedoch den Führungskräften und dem Prüfungsausschuss eines Unternehmens zur Verfügung gestellt, um einen Überblick über die Leistung der Organisation in verschiedenen Bereichen zu geben. Die Bereiche können Risikomanagement, interne Kontrollen, und Einhaltung.

Externe Revisionen umfassen unabhängige Wirtschaftsprüfer, die beauftragt werden, ein Gutachten über die Richtigkeit der Finanzberichterstattung eines Unternehmens abzugeben. Für öffentliche Unternehmen, Die Ergebnisse einer externen Prüfung werden der Öffentlichkeit berichtet und nach den allgemein anerkannten Prüfungsstandards (GAAS) durchgeführt.

Die meisten großen Unternehmen beauftragen eine der Big Four Wirtschaftsprüfungsgesellschaften mit der Durchführung einer Prüfung ihrer Jahresabschlüsse. Um es ins rechte Licht zu rücken, die Big Four Unternehmen prüfen mehr als 99% des S&P 500S&P 500 IndexThe Standard and Poor’s 500 Index, abgekürzt als S&P 500 Index, ist ein Index, der die Aktien von 500 börsennotierten Unternehmen der Unternehmen umfasst.

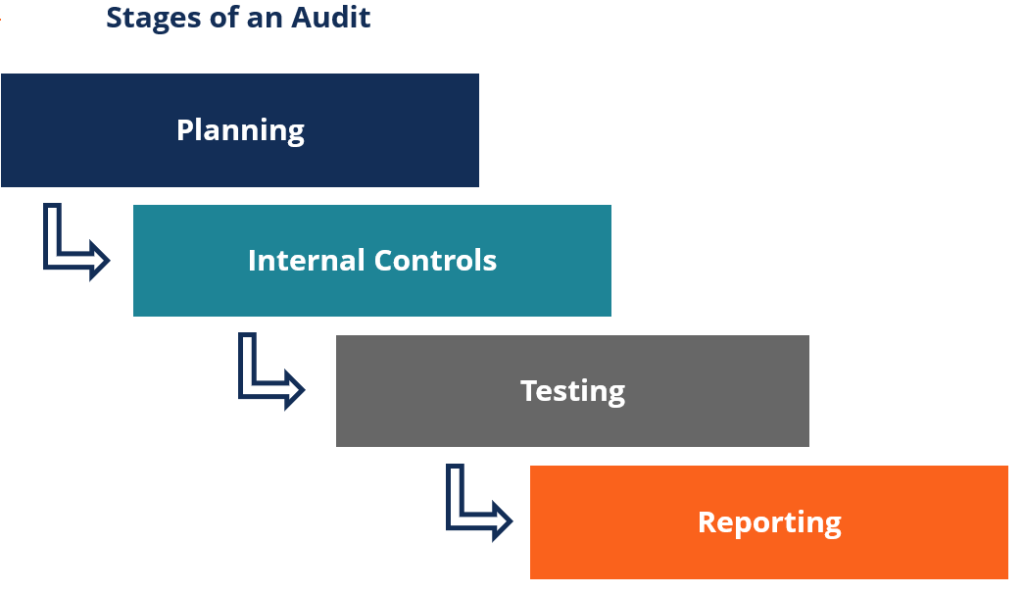

Phasen eines Audits

Die Durchführung einer Prüfung kann je nach Unternehmensgröße und Komplexität des Falles unterschiedlich sein. Jedoch, Ein Audit hat normalerweise vier Hauptphasen:

- Die erste Stufe ist die Planung . In dieser Phase, ein Unternehmen beauftragt die Wirtschaftsprüfungsgesellschaft, Einzelheiten festzulegen, wie das Engagement, Verfahren, und Ziele.

- Die zweite Stufe ist die Stufe der internen Kontrollen . In dieser Phase, Wirtschaftsprüfer sammeln Finanzunterlagen und alle anderen Informationen, die für die Durchführung ihrer Prüfungen erforderlich sind. Die Informationen sind erforderlich, um die Richtigkeit des Jahresabschlusses zu beurteilen.

- Die dritte Stufe ist die Testphase . In dieser Phase, Wirtschaftsprüfer prüfen die Richtigkeit des Jahresabschlusses anhand verschiedener Tests. Es kann die Überprüfung von Transaktionen beinhalten, Überwachung von Verfahren, oder weitere Informationen anfordern.

- Die vierte Stufe ist die Berichterstattungsphase . Nach Abschluss aller Tests, Der Abschlussprüfer erstellt einen Bericht, der ein Prüfungsurteil über die Richtigkeit des Jahresabschlusses abgibt.

Stufen des Prüfungsengagements

Viele Unternehmen entscheiden sich bei der Erstellung ihres Jahresabschlusses für die Zusammenarbeit mit internen und externen Wirtschaftsprüfern. Jedoch, Die Untersuchungstiefe des Abschlussprüfers kann je nach Art des Auftrags und der erforderlichen Aussagekraft variieren.

Bei einem vollständigen Prüfungsauftrag der Abschlussprüfer führt eine vollständige und gründliche Prüfung des Jahresabschlusses durch, einschließlich Überprüfungen von Einkommensquellen und Betriebsausgaben. Zum Beispiel, der Wirtschaftsprüfer kann gemeldete Forderungen vergleichenAccounts ReceivableAccounts Receivable (AR) repräsentiert die Kreditverkäufe eines Unternehmens, die noch nicht bei seinen Kunden abgeholt wurden. Unternehmen erlauben mit Quittungen aus tatsächlichen Kundenaufträgen.

Am Ende der Verlobung, Der Abschlussprüfer gibt ein Prüfungsurteil über die Richtigkeit des Jahresabschlusses ab. Ein vollständiger Prüfungsauftrag bietet Investoren auch, Regulierungsbehörden, und andere Stakeholder mit Vertrauen in die Finanzlage eines Unternehmens.

In einem Review-Engagement ein Abschlussprüfer führt nur eingeschränkte Prüfungen durch, um die Plausibilität des Jahresabschlusses sicherzustellen. Im Gegensatz zu einer Prüfung der Prüfungsauftrag stellt lediglich sicher, dass der Jahresabschluss angemessen dargestellt ist, und es werden keine weiteren Prüfungen zur Überprüfung der Richtigkeit der Angaben durchgeführt. Deswegen, Ein Prüfungsauftrag bietet nicht das gleiche Vertrauen in die Richtigkeit der Finanzberichterstattung im Vergleich zu einer Abschlussprüfung.

In einer Mitteilung zur Leserbindung, Die Rolle des Abschlussprüfers besteht ausschließlich darin, einem Unternehmen dabei zu helfen, seine Finanzinformationen zu einem vorzeigbaren Jahresabschluss zusammenzustellen. Es werden keine weiteren Untersuchungen durchgeführt, und es werden keine Meinungen zur Richtigkeit der Finanzberichterstattung abgegeben. Hinweise zu Leserkontakten werden in der Regel nur von kleinen Unternehmen ohne Verpflichtungen gegenüber externen Stakeholdern verwendet.

Zusätzlich Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite – CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- Geprüfte AbschlüsseGeprüfte AbschlüsseÖffentliche Unternehmen sind gesetzlich verpflichtet, sicherzustellen, dass ihre Abschlüsse von einer registrierten CPA geprüft werden. Der Zweck der

- IFRS vs. US-GAAPIFRS vs. US-GAAPDie IFRS vs. US-GAAP bezieht sich auf zwei Rechnungslegungsstandards und -grundsätze, die von Ländern der Welt in Bezug auf die Finanzberichterstattung eingehalten werden

- Hinweis für den LeserberichtHinweis für den LeserberichtDer Hinweis für den Leserbericht ist eine Zusammenstellung von Jahresabschlüssen unter Verwendung von Finanzdaten, die vom Management bereitgestellt werden. Der Bericht wird von einem externen . erstellt

- Top BuchhaltungsskandaleTop BuchhaltungsskandaleIn den letzten zwei Jahrzehnten gab es einige der schlimmsten Buchhaltungsskandale der Geschichte. Durch diese Finanzkatastrophen gingen Milliarden von Dollar verloren. In diesem

-

Berücksichtigung von Kreditausfällen

Was ist eine Wertberichtigung für Kreditausfälle? Die Wertberichtigung für Kreditausfälle ist eine Schätzung der Schulden, die ein Unternehmen wahrscheinlich nicht eintreiben wird. Es wird aus der P

-

11 Möglichkeiten, Bankgebühren auf Reisen zu vermeiden

Das Schlimmste, was Ihnen im Urlaub in Rechnung gestellt wird, ist eine Gebühr für die Verwendung Ihres eigenen Geldes. Noch schlimmer, Es gibt Gebühren, von denen Sie vielleicht nicht einmal wissen,

-

So sparen Sie zehn Prozent bei Lowes und Home Depot

Es gibt viele Möglichkeiten, bei jedem Einkauf bei Lowes und Home Depot viel zu sparen. Da beide Geschäfte um Ihr Geschäft konkurrieren, es wird noch einfacher, bei jedem Einkauf mindestens 10 % zu sp

-

Bitcoin und andere Kryptos werden möglicherweise bald zu Ihrem 401(k)-Plan kommen

NHLs Präsident von San Jose Sharks über die Akzeptanz von Kryptowährungen Jonathan Becher, Präsident von San Jose Sharks, als erstes NHL-Team, das Kryptowährung akzeptiert. Einige Arbeitnehmer wer

Buchhaltung

-

Was sind Optionsgriechen?

Was sind Optionsgriechen? Optionsgriechen sind finanzielle Maßzahlen für die Sensitivität des Optionspreises gegenüber den zugrunde liegenden bestimmenden Parametern. wie die Volatilität oder der Preis des Basiswerts. Die Grie...

-

Albertsons-Unternehmen, Inc. wird die Rallye fortsetzen

Albertsons-Unternehmen, Inc. wird die Rallye fortsetzen Albertsons-Unternehmen erwarten neue Höchststände, Inc. Der Apothekenhandel erlebt eine Renaissance und Albertsons (NYSE:ACI) nimmt teil. Die kontinuierlichen Bemühungen des Unternehmens, den Betr...

-

TrueBill-Rezension

TrueBill-Rezension Zurück in den Tag, Rechnungen bezahlen bedeutete, die Post am Küchentisch zu sortieren und das Scheckheft auszugleichen. Jetzt, wir machen die Dinge ein bisschen anders. Im Zeitalter der Automatisie...

-

Was sind Kreditauskünfte bei einem Mietantrag?

Was sind Kreditauskünfte bei einem Mietantrag? Wenn Sie schon einmal einen Kredit aufgenommen haben, Möglicherweise wurden Sie um eine Kreditauskunft gebeten, um Ihre Kreditwürdigkeit zu bestätigen. Eine Kreditauskunft auf einem Mietantrag ist ähn...