Was ist eine Asset Retirement Obligation (ARO)?

Eine Asset-Retirement-Obligation (ARO) ist eine rechtliche Verpflichtung, die mit der Stilllegung einer materiellen, langfristiges Vermögen. Sie ist im Allgemeinen anwendbar, wenn ein Unternehmen zu einem vereinbarten zukünftigen Zeitpunkt für die Entfernung von Geräten oder die Reinigung von Gefahrstoffen verantwortlich ist.

Ein Unternehmen muss die ARO für einen langfristigen Vermögenswert zu dem Zeitpunkt realisieren, an dem ein verpflichtendes Ereignis eintritt, daher spiegeln ihre Abschlüsse den Wert des Unternehmens genau wider.

Zweck der Pensionsverpflichtungen

Der Zweck der Rückbauverpflichtungen besteht darin, als beizulegender Zeitwert einer rechtlichen Verpflichtung zu fungieren, die ein Unternehmen eingegangen ist, als es Infrastrukturanlagen installiert hat, die zukünftig abgebaut werden müssen (zusammen mit Sanierungsbemühungen zur Wiederherstellung des ursprünglichen Zustands). Der beizulegende Zeitwert des ARO ist sofort zu erfassen, damit die gegenwärtige Finanzlage des Unternehmens nicht verzerrt wird; jedoch, es muss zuverlässig gemacht werden.

AROs stellen sicher, dass bekannte zukünftige Probleme geplant und gelöst werden. In der echten Welt, Sie werden hauptsächlich von Unternehmen genutzt, die in der Regel Infrastruktur für ihren Betrieb nutzen. Ein gutes Beispiel sind Öl- und GasunternehmenBilanzen von Öl- und GasunternehmenEindeutige Posten in den Bilanzen von Öl- und Gasunternehmen umfassen nachgewiesene Reserven, unbewiesene Reserven, Verpflichtung zum Abgang von Vermögenswerten, und derivativer Fair Value..

Regierende Regeln für AROs

ARO-Berechnungen werden durch die Regel 143 des Financial Accounting Standards Board geregelt. Die Regel besagt im Wesentlichen, dass ein Unternehmen gesetzlich verpflichtet ist, den Vermögenswert zu entfernen. und es gibt bestimmte Berechnungsregeln, die ein Buchhalter befolgen muss.

Berechnung von AROs

Wenn ein Unternehmen einen langfristigen Vermögenswert mit der Absicht, ihn in Zukunft zu entfernen, installiert, es entsteht ein ARO. Um den beizulegenden Zeitwert der Verpflichtung zu erfassen, CPAs verwenden eine Vielzahl von Methoden; jedoch, Am häufigsten wird die Methode des erwarteten Barwerts verwendet. Um die Methode des erwarteten Barwerts zu verwenden, Sie benötigen Folgendes:

1. Diskontsatz

Erwerben Sie eine bonitätsbereinigte, risikolosen Zinssatz, um die Cashflows auf ihren Barwert abzuzinsen. Die BonitätseinstufungKreditratingEine Bonitätseinstufung ist eine Meinung einer bestimmten Auskunftei über die Fähigkeit und Bereitschaft eines Unternehmens (Regierung, Unternehmen, oder Einzelperson) seinen finanziellen Verpflichtungen vollständig und innerhalb der festgelegten Fristen nachzukommen. Ein Bonitätsrating gibt auch die Wahrscheinlichkeit an, dass ein Schuldner ausfällt. eines Unternehmens kann sich auf den Diskontsatz auswirken.

2. Wahrscheinlichkeitsverteilung

Bei der Berechnung der Erwartungswerte wir müssen die Wahrscheinlichkeit kennen, mit der bestimmte Ereignisse eintreten. Zum Beispiel, wenn es nur zwei mögliche Ergebnisse gibt, dann können Sie davon ausgehen, dass jedes Ergebnis mit einer Wahrscheinlichkeit von 50 % eintritt. Es wird empfohlen, die Wahrscheinlichkeitsverteilungsmethode zu verwenden, es sei denn, andere Informationen müssen berücksichtigt werden.

Dann, Sie können den Schritten folgen, um den erwarteten Barwert des ARO zu berechnen:

1. Schätzen Sie den Zeitpunkt der zukünftigen Pensionierungskosten (Cashflows), zusammen mit ihren jeweiligen Beträgen.

2. Bestimmen Sie einen angemessenen Abzinsungssatz basierend auf der Kreditwürdigkeit des Unternehmens und einem zugrunde liegenden risikofreien Zinssatz. Sie können das Capital Asset Pricing Model (CAPM) verwendenCapital Asset Pricing Model (CAPM)Das Capital Asset Pricing Model (CAPM) ist ein Modell, das das Verhältnis zwischen erwarteter Rendite und Risiko eines Wertpapiers beschreibt. Die CAPM-Formel zeigt, dass die Rendite eines Wertpapiers der risikofreien Rendite zuzüglich einer Risikoprämie entspricht. basierend auf dem Beta dieses Wertpapiers, um den geeigneten Diskontsatz zu ermitteln.

3. Erfassen Sie alle periodischen Erhöhungen des ARO-Buchwerts (dies ist wie ein Zuwachsaufwand). Sie können dies tun, indem Sie den Anfangssaldo der Verbindlichkeit mit dem angepassten ursprünglichen Kredit multiplizieren. risikofreier Zinssatz.

4. Erkennen Sie nach oben gerichtete Haftungsrevisionen – rechnen Sie alle Kosten ab, die in der Zukunft anfallen können, die Sie ursprünglich nicht berücksichtigt haben.

5. Erkennen Sie nach unten gerichtete Haftungsrevisionen – entfernen Sie den diskontierten Effekt von Kosten, die in Ihrer ursprünglichen Schätzung möglicherweise zu hoch angesetzt wurden.

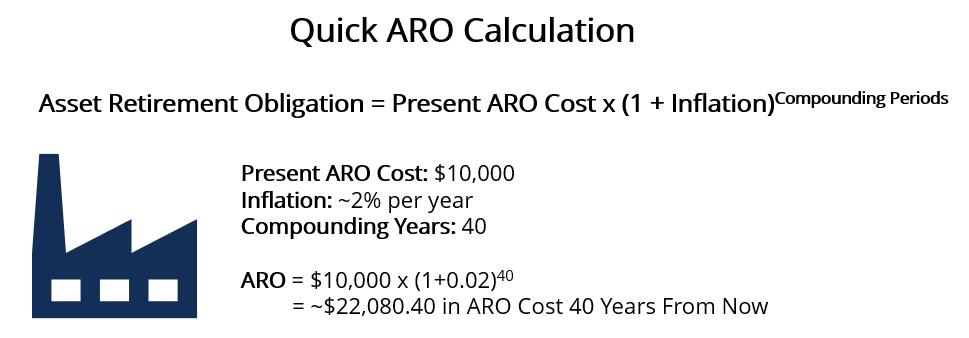

Wenn Sie eine grobe Schätzung suchen, Sie können es normalerweise erwerben, indem Sie nur die Inflation berücksichtigen. Zum Beispiel, wenn Sie einen 40-jährigen Pachtvertrag für ein Grundstück haben, die Kosten für die ARO betragen heute 10 US-Dollar, 000, und Sie erwarten eine Inflation von 2% pro Jahr, dann:

Die $22, 080,40 ist der ungefähre beizulegende Zeitwert, den ein Unternehmen bei der Stilllegung des Vermögenswerts in 40 Jahren ausgeben muss.

Nachträgliche ARO-Messung

Ein Unternehmen sollte seine AROs regelmäßig überprüfen, um Anpassungen der Haftung nach oben oder unten zu berücksichtigen. Während der Überprüfung, Das Unternehmen sollte einen aktualisierten Abzinsungssatz verwenden, der die aktuellen Marktbedingungen widerspiegelt. Befolgen Sie die nachstehenden Schritte, um bei der Anerkennung zusätzlicher Kosten zu helfen, die ein ARO seit der ursprünglichen Anerkennung vorgenommen hat:

1. Erfassen Sie die zukünftigen Kosten (die Verbindlichkeit) zum beizulegenden Zeitwert.

2. Ordnen Sie die ARO-Verbindlichkeit über die Lebensdauer des langfristigen Vermögenswerts zu.

3. Änderungen der ARO (der Haftung) im Laufe der Zeit messen, unter Verwendung des ursprünglichen Diskontierungssatzes zum Zeitpunkt der Erfassung jeder Verbindlichkeitsschicht. Dies wird sich in der abweichenden Bilanz in der Bilanz niederschlagen.

4. Im Laufe der Zeit die Wahrscheinlichkeiten und der Betrag, die mit dem ARO verbunden sind, verbessern die Vorhersagegenauigkeit. Als solche, Sie sollten ständig prüfen, ob Sie die Haftung nach oben oder unten anpassen.

Wenn Sie nach oben verstellen, verwenden Sie das aktuelle Guthaben angepasst, risikofreier Zinssatz, um ihn zu diskontieren. Wenn Sie nach unten verstellen, Verwenden Sie das ursprüngliche Guthaben angepasst, risikofreier ZinssatzRisikofreier ZinssatzDer risikofreie Zinssatz ist der Zinssatz, den ein Anleger für eine Anlage ohne Risiko erwarten kann. In der Praxis, der risikofreie Zinssatz wird im Allgemeinen als gleich dem Zinssatz angesehen, der für einen 3-Monats-Schatzwechsel des Staates gezahlt wird, im Allgemeinen die sicherste Investition, die ein Anleger tätigen kann.

Eine Einzelperson führt in der Regel eine nachträgliche Messung einer ARO durch, wenn ein Teil der Verbindlichkeit vor der Pensionierung des Vermögenswerts beglichen werden muss. Wenn mit der Stilllegung des Vermögenswerts keine Kosten verbunden sind, dann können sie den ARO auf 0 aufschreiben.

Zusätzliche Ressourcen

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- AbschreibungsmethodenAbschreibungsmethodenDie gebräuchlichsten Abschreibungsmethoden umfassen lineare, doppelter degressiver Saldo, Produktionseinheiten, und Summe der Jahreszahlen.

- DiskontsatzDiscount RateIn der Unternehmensfinanzierung, Ein Diskontierungssatz ist die Rendite, die verwendet wird, um zukünftige Cashflows auf ihren Barwert abzuzinsen. Dieser Satz ist oft der gewichtete Durchschnitt der Kapitalkosten (WACC) eines Unternehmens. erforderliche Rendite, oder die Hurdle Rate, die Anleger im Verhältnis zum Anlagerisiko erwarten.

- Physische VerschlechterungKörperliche Verschlechterung Als physische Verschlechterung bezeichnet man den Wertverlust einer Immobilie aufgrund der physischen Abnutzung eines Gebäudes.

- Prognostizieren von BilanzeinzelpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

-

Die wahren Kosten von Fast Fashion vs. „Investment“-Stücken

Bildnachweis:Gib mir 5 Wir haben alle gehört, dass es auf lange Sicht eine bessere Investition sein kann, mehr für ein Kleidungsstück zu bezahlen. aber es kann schwer zu rechtfertigen sein. Wir haben

-

Automatisieren Sie Ihre Einsparungen, um Ihre Ziele zu erreichen

Das wichtigste finanzielle Prinzip der Welt besteht darin, weniger auszugeben, als Sie verdienen. Egal was du sonst tust, Sie müssen dies tun, wenn Sie reich werden oder finanzielle Freiheit erlangen

-

5 Details, die Sie beim Ruhestand im Ausland nicht vernachlässigen sollten

Niemand sollte die Entscheidung, ins Ausland zu gehen, auf die leichte Schulter nehmen. Es ist ein großer Schritt, der eine große Menge sorgfältiger Planung erfordert, um ihn erfolgreich auszuführen.

-

Erlernen der Seile des Bitcoin-Handels

Handelsplattformen haben die Welt des Bitcoin-Handels, wie wir sie kennen, revolutioniert. Anfänglich, als Bitcoin auf den Markt kam, es brauchte Vorkenntnisse und viel Mühe, um sich durch das System

Buchhaltung

- Was ist ein Mietvertrag?

- Financial Accounting Standards Board (FASB)

- Zeit- und Materialverträge (T&M):Wie sie funktionieren und kostenlose Vorlage

- Was ist Prozesskostenrechnung?

- 21 Möglichkeiten, ein kleines Unternehmen im Jahr 2020 zu automatisieren

- Leitfaden für einbehaltene Einnahmen:Formel und Beispiele

-

Was ist eine langsame Zahlung bei einer Kreditauskunft?

Was ist eine langsame Zahlung bei einer Kreditauskunft? Eine langsame Zahlung liegt vor, wenn Sie auf einem Ihrer Kreditkonten später als das Fälligkeitsdatum bezahlen. Zahlungen, die eine bestimmte Anzahl von Tagen verspätet erreichen, erscheinen in Ihrer...

-

Was ist ein Initial Coin Offering (ICO)?

Was ist ein Initial Coin Offering (ICO)? Ein Initial Coin Offering (ICO) ist eine Art von Kapitalbeschaffungsaktivität in der KryptowährungKryptowährungKryptowährung ist eine Form der digitalen Währung, die auf Blockchain-Netzwerken basiert....

-

Wie viel können Sie auf Ihr Bankkonto einzahlen, bevor sie es dem IRS melden?

Wie viel können Sie auf Ihr Bankkonto einzahlen, bevor sie es dem IRS melden? Banken melden Einzahlungen auf ein Bankkonto nicht an den Internal Revenue Service, außer unter außergewöhnlichen Umständen, und die Berichterstattung hängt nicht vom Gesamtbetrag des Geldes auf dem K...

-

11 Herausforderungen beim Geldsparen, um mehr Geld zu sparen!

11 Herausforderungen beim Geldsparen, um mehr Geld zu sparen! Wird Ihr Geld schneller ausgegeben, als Sie es verdienen können? Wenn du so fühlst, du bist nicht allein. Fast 50 % der Amerikaner glauben, dass der ständige Anstieg der Lebenshaltungskosten die größt...