Was ist die Entsorgung von Vermögenswerten?

Vermögensveräußerung ist die Entfernung eines langfristigen Vermögenswerts aus den Buchführungsunterlagen des UnternehmensDrei JahresabschlüsseDie drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind. Es ist ein wichtiges Konzept, da KapitalanlagenArten von VermögenswertenGemeinsame Arten von Vermögenswerten umfassen aktuelle, nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. Korrekte Identifizierung und essentiell für erfolgreiche Geschäftsabläufe. Außerdem, Die ordnungsgemäße Buchführung der Veräußerung eines Vermögenswerts ist für die Führung aktualisierter und sauberer Buchführungsunterlagen von entscheidender Bedeutung.

Der Vermögensabgang kann das Ergebnis mehrerer Ereignisse sein:

- Ein Vermögenswert wird voll abgeschrieben und muss veräußert werden.

- Ein Vermögenswert wird verkauft, weil er nicht mehr nützlich oder benötigt wird.

- Ein Vermögenswert muss aufgrund unvorhergesehener Umstände (z. der Diebstahl).

Der Kurs Accounting Fundamentals von CFI zeigt Ihnen, wie Sie die drei grundlegenden Jahresabschlüsse erstellen.Drei AbschlüsseDie drei Abschlüsse sind die Erfolgsrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind

Journalbuchungen für Anlagenabgänge

Die JournaleinträgeJournal Entries GuideJournal Entries sind die Bausteine der Buchhaltung, von der Berichterstattung bis zur Prüfung von Journalbuchungen (die aus Soll und Haben bestehen), die erforderlich sind, um die Veräußerung eines Vermögenswerts zu erfassen, hängen von der Situation ab, in der das Ereignis eintritt.

Betrachten wir das folgende Beispiel, um die verschiedenen Situationen zu analysieren, die eine Veräußerung von Vermögenswerten erfordern.

Motors Inc. besitzt in seiner Bilanz einen Maschinenpark im Wert von 3 US-Dollar, 000.

Szenario 1:Abgang einer vollständig abgeschriebenen Anlage

Motors Inc. schätzte die Nutzungsdauer der Maschinen auf drei Jahre. Der jährliche AbschreibungsaufwandAbschreibungsaufwandWenn ein langfristiger Vermögenswert gekauft wird, es sollte aktiviert werden, anstatt in der Rechnungsperiode, in der es gekauft wird, als Aufwand erfasst zu werden. 1 USD beträgt, 000. Am Ende des dritten Jahres, die Maschinen sind voll abgeschrieben, und der Vermögenswert muss entsorgt werden.

In einem solchen Szenario der Wert des Vermögenswerts und die kumulierten Abschreibungen sind abzuschreiben. Anfänglich, das Maschinenkonto ein Sollkonto ist, während die kumulierte Abschreibung ein Guthabenkonto ist. Um die Konten zu stornieren, Folgender Journaleintrag muss gemacht werden:

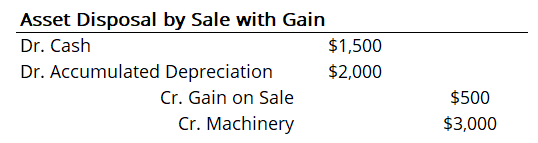

Szenario 2:Veräußerung durch Asset-Verkauf mit Gewinn

Angenommen, am Ende des zweiten Jahres Motors Inc. beschloss, die Maschinen an ein anderes Unternehmen zu verkaufen. Zu jener Zeit, die kumulierte Abschreibung betrug 2 USD, 000. Daher der Gesamtbuchwert der Maschinen betrug 1 US-Dollar, 000 (Maschinenwert abzüglich kumulierter Abschreibungen). Jedoch, das Unternehmen erklärte sich bereit, die Maschinen für 1 US-Dollar zu verkaufen, 500. Also, Motors Inc. muss den Gewinn aus dem Verkauf erfassen. Der Journaleintrag für die Entsorgung sollte lauten:

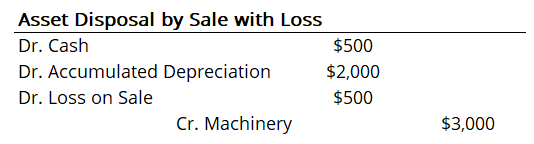

Szenario 3:Veräußerung durch Asset-Verkauf mit Verlust

Betrachten wir die gleiche Situation wie in Szenario 2, aber der Verkaufspreis war nur 500 $. Daher, beim Verkauf entstand ein Verlust. Die Journaleinträge sollten entsprechend angepasst werden:

Abgang von Vermögenswerten im Jahresabschluss

Die Veräußerung von Vermögenswerten hat eine direkte Auswirkung auf den Jahresabschluss der Gesellschaft. In allen Szenarien, dies hat Auswirkungen auf die BilanzBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. durch Entfernen eines Kapitalguts.

Ebenfalls, wenn ein Unternehmen Vermögenswerte durch Verkauf mit Gewinn oder Verlust veräußert, Gewinn und Verlust sind in der Gewinn- und Verlustrechnung auszuweisen.

Zusätzliche Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Einträge anpassenEinträge anpassenDiese Anleitung zum Anpassen von Einträgen umfasst Umsatzabgrenzungen, Rechnungsabgrenzungsposten, aufgelaufene Ausgaben, aufgelaufene Einnahmen und andere Anpassungsjournale

- Contra AssetContra AssetEin Contra Asset ist ein Vermögenskonto, bei dem der Saldo des Kontos entweder ein Null- oder ein Guthabensaldo ist. Ein Contra-Asset-Konto

- FinanzbuchhaltungstheorieFinanzbuchhaltungstheorieDie Finanzbuchhaltungstheorie erklärt das Warum hinter der Buchhaltung - die Gründe, warum Transaktionen auf bestimmte Weise gemeldet werden. Dieser Leitfaden wird

- Vollständig abgeschriebener Vermögenswert Vollständig abgeschriebener Vermögenswert Ein vollständig abgeschriebener Vermögenswert ist ein Buchführungsbegriff, der verwendet wird, um einen Vermögenswert zu beschreiben, der den gleichen Wert hat wie sein Restwert. Ein Vermögenswert kann werden

-

Es ist das 21. Jahrhundert – Warum steckt Ihr Geld im 20. Jahrhundert fest?

Wenn Sie heutzutage Finanzberatung lesen, es könnte Ihnen vergeben werden, wenn Sie das Datum überprüfen, um zu sehen, ob Sie in die 1990er (oder 1970er) zurückgekehrt sind. Was war ein guter Rat fü

-

6 Dinge, die Sie beachten sollten, bevor Sie einen großen Kauf für Prämienpunkte tätigen

Es kann aufregend sein, Kreditkartenprämien zu jagen. Wenn Sie eine Reiseprämien-Kreditkarte verwenden, Sie sammeln Punkte und Meilen, die Sie gegen eine kostenlose Fahrt einlösen können. Und wenn Sie

-

Bitcoin-Preise könnten bald einen starken Schritt machen

Bitcoin-Preise stecken zwischen $7 fest, 000 und $8, 000, aber das könnte sich schnell ändern. Nach a CoinDesk.com Prüfbericht, Preise werden in einer immer engeren Spanne gehandelt, und es gib

-

Staatliche Zuschüsse für Senioren, die zum ersten Mal ein Eigenheim kaufen

Aktive Senioren können sich mit Habitat for Humanity am Bau ihres Hauses beteiligen. Das U.S. Department of Housing and Urban Development und andere Bundesbehörden gewähren einkommensberechtigten Hau

Buchhaltung

-

Ist die Auffassung der Ökonomen vom rationalen Menschen noch glaubwürdig?

Ist die Auffassung der Ökonomen vom rationalen Menschen noch glaubwürdig? Jahrelang, Ökonomen und Psychologen haben darüber gestritten, ob das Standardmodell, mit dem Ökonomen erklären, wie Menschen Entscheidungen treffen, richtig ist. Es besagt, dass Menschen rationale Ent...

-

Seahawks Marshawn Lynch geht viral und sagt jungen Spielern:Kümmere dich um dein Geld

Seahawks Marshawn Lynch geht viral und sagt jungen Spielern:Kümmere dich um dein Geld Die Seattle Seahawks Runningback Marshawn Lynch nutzte eine Pressekonferenz nach einer Niederlage in einem Playoff-Spiel der NFL-Division, um jungen Spielern zu sagen, sie sollen auf ihr Geld aufpasse...

-

Berühmte Investoren

Berühmte Investoren Der folgende Artikel listet einige der bekanntesten Investoren auf, basierend auf ihrer Fähigkeit, Renditen zu erwirtschaften. Diese Liste umfasst Anleger, die Portfolios verwaltet und neue Anlagemeth...

-

Die FEUER-Bewegung | Finanzielle Unabhängigkeit Frühzeitig in Rente gehen!

Die FEUER-Bewegung | Finanzielle Unabhängigkeit Frühzeitig in Rente gehen! Wir leben in einer so bemerkenswerten Zeit. Es war nie einfacher in der Geschichte, genug Geld zu verdienen, um ein Leben zu führen, das man liebt. Noch vor 20 Jahren wären die Menschen so neidisch ...