Was sind Behauptungen in der Wirtschaftsprüfung?

Behauptungen sind Behauptungen, die feststellen, ob Jahresabschlüsse wahrheitsgetreu und im Rahmen der Prüfung angemessen dargestellt sind.

Bedeutung von Behauptungen

Behauptungen sind ein wichtiger Aspekt des Auditings. Da Jahresabschlüsse nicht einem Lügendetektortest unterzogen werden können, um festzustellen, ob sie den Tatsachen entsprechen oder nicht, andere Methoden müssen verwendet werden, um den Wahrheitsgehalt des Jahresabschlusses festzustellen.

Behauptungen sind definiert als „eine Aussage, die vom Sprecher für wahr gehalten wird. „Eine Behauptung kann alles sein, z.B., „Ich behaupte, dass Fundamental Value Investing die beste Anlagephilosophie ist.“

Jedoch, Es ist schwer zu messen, ob die Aussage tatsächlich wahr ist. Ähnlich, mit Jahresabschlüssen, Es ist schwierig zu bestimmen, welche Finanzinformationen frei von wesentlichen falschen Angaben sind.

Wesentliche falsche Angaben haben zwei Aspekte. Deutlich, Materialität spielt eine große Rolle; jedoch, Es ist von entscheidender Bedeutung, zu messen, welche Informationen wahr und fair oder falsch dargestellt sind.

Behauptungen spielen eine Schlüsselrolle bei der Feststellung, was bei der Prüfung von Finanzunterlagen wahr und fair ist.

Behauptungen in der Wirtschaftsprüfung

Behauptungen sind Merkmale, die getestet werden müssen, um sicherzustellen, dass Finanzaufzeichnungen und Angaben korrekt und angemessen sind. Wenn alle Zusicherungen für relevante Transaktionen oder Salden erfüllt sind, JahresabschlussAnhang zum JahresabschlussDer Anhang zum Jahresabschluss ist der ergänzende Anhang, der dem veröffentlichten Jahresabschluss eines Unternehmens beigefügt ist. Die Notizen werden entsprechend aufgezeichnet.

Die International Financial Reporting Standards (IFRS) sind eine Reihe von Rechnungslegungsstandards, die vom International Accounting Standards Board (IASB) und der IFRS Foundation herausgegeben wurden, um einheitliche und einheitliche Rechnungslegungsvorschriften bereitzustellen. transparent, und international vergleichbar.

IFRS entwickelt ISA315, die Kategorien und Beispiele für Aussagen enthält, die zum Testen von Finanzunterlagen verwendet werden können.

Es gibt zwei Arten von Behauptungen, die sich jeweils auf unterschiedliche Ereignisse beziehen:

1. Behauptungen auf Transaktionsebene

Aussagen auf Transaktionsebene werden in Bezug auf Transaktionsklassen gemacht, wie Einnahmen, Kosten, DividendenzahlungenDividendeEine Dividende ist ein Anteil am Gewinn und an den Gewinnrücklagen, den ein Unternehmen an seine Aktionäre ausschüttet. Wenn ein Unternehmen einen Gewinn erwirtschaftet und einbehaltene Gewinne ansammelt, diese Erträge können entweder in das Unternehmen reinvestiert oder als Dividende an die Aktionäre ausgeschüttet werden., usw.

Es gibt fünf Arten von Assertions auf Transaktionsebene:

- Auftreten :Transaktionen, die in den Finanzunterlagen als erfolgt erfasst werden, d.h., ist es wirklich passiert?

- Vollständigkeit :Transaktionen, die abgeschlossen sind und erfasst werden sollen, wurden im Abschluss erfasst, d.h., Sind alle Transaktionen enthalten?

- Genauigkeit :Transaktionen wurden in angemessenen Beträgen in den Abschlüssen genau berücksichtigt, d.h., richtige Preise haben, Mengen, und Berechnungen verwendet?

- Abgeschnitten :Transaktionen, die in korrekten und relevanten Abrechnungszeiträumen erfasst wurden.

- Einstufung :Transaktionen wurden im Jahresabschluss ordnungsgemäß klassifiziert und angemessen dargestellt.

2. Kontostandsaussagen

Kontostandsaussagen gelten für die Bilanzpositionen, wie Vermögenswerte, Verbindlichkeiten, und Eigenkapital.

Es gibt vier Arten von Kontostandsbehauptungen:

- Existenz :Das Vermögen, Eigenkapitalsalden, und Verbindlichkeiten bestehen zum Ende des Berichtszeitraums.

- Vollständigkeit :Das Vermögen, Eigenkapitalsalden, und die Verbindlichkeiten, die abgeschlossen sind und erfasst werden sollen, wurden im Abschluss erfasst.

- Rechte und Pflichten :Das Unternehmen hat Eigentumsrechte oder das Recht, aus den im Abschluss ausgewiesenen Vermögenswerten Nutzen zu ziehen. Die im Abschluss ausgewiesenen Verbindlichkeiten stellen die tatsächlichen Verpflichtungen des Unternehmens dar.

- Bewertung :Das Vermögen, Eigenkapitalsalden, und Verbindlichkeiten wurden angemessen bewertet.

3. Darstellungs- und Offenlegungsaussagen

Es ist der dritte Assertionstyp, der sowohl unter Assertions auf Transaktionsebene als auch unter Kontostandsassessments fallen kann. Sie bezieht sich auf die Darstellung und Offenlegung von Jahresabschlüssen.

Es gibt vier Arten von Darstellungs- und Offenlegungserklärungen:

- Genauigkeit und Bewertung :Transaktionen, Salden, und andere Finanzunterlagen wurden korrekt und zu den angemessenen Bewertungen offengelegt.

- Klassifizierung und Verständlichkeit :Transaktionen, Veranstaltungen, Salden, und andere Finanzunterlagen wurden ordnungsgemäß klassifiziert und in einer klaren Weise dargestellt, die die Verständlichkeit für die Adressaten des Abschlusses fördert.

- Vollständigkeit :Transaktionen, Veranstaltungen, Salden, und andere Finanzunterlagen wurden vollständig im Abschluss offengelegt.

- Auftreten :Transaktionen, Veranstaltungen, Salden, und andere Finanzaufzeichnungen sind aufgetreten und mit dem Unternehmen verbunden.

Verwandte Lektüre

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- Geprüfte AbschlüsseGeprüfte AbschlüsseÖffentliche Unternehmen sind gesetzlich verpflichtet, sicherzustellen, dass ihre Abschlüsse von einer registrierten CPA geprüft werden. Der Zweck der

- IFRS-StandardsIFRS-StandardsIFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die festlegen, wie Transaktionen und andere buchhalterische Ereignisse in Abschlüssen ausgewiesen werden müssen. Sie sollen Glaubwürdigkeit und Transparenz in der Finanzwelt wahren

- RechnungslegungsrichtlinienRechnungslegungsrichtlinienRechnungslegungsrichtlinien sind Regeln und Richtlinien, die von einem Unternehmen zur Verwendung bei der Erstellung und Präsentation seines Jahresabschlusses ausgewählt werden

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

-

Sollten Sie Robinhood verwenden, um Bitcoin zu kaufen?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Beste Steuersoftwareprogramme des Jahres 2021

Die Steuersaison 2021 steht vor der Tür (für die Einreichung 2020). Wenn Sie darüber nachdenken, Ihre eigenen Steuern vorzubereiten, Sie sind wahrscheinlich bereit, die besten verfügbaren Steuersoftwa

-

Stimulus-Update:Vierte Rate der Kindersteuergutschrift kommt heute an

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Ihr verifiziertes Einkommen,

Erklärt Das erste Mal, dass ich mein Einkommen überprüfen musste, hatte nichts mit einem Kreditantrag zu tun. Ich saß in einem Immobilienbüro und versuchte, meine erste Wohnung in New York City zu

Buchhaltung

-

Wie Sexismus die Aktienkurse manipuliert

Wie Sexismus die Aktienkurse manipuliert Erinnerst du dich an das furchtlose Mädchen? Die virale Wall Street-Statue stand fast zwei Jahre lang dem berühmten Charging Bull gegenüber. bis es wegen Verkehrsgefährdung verlegt wurde. Fearless Gir...

-

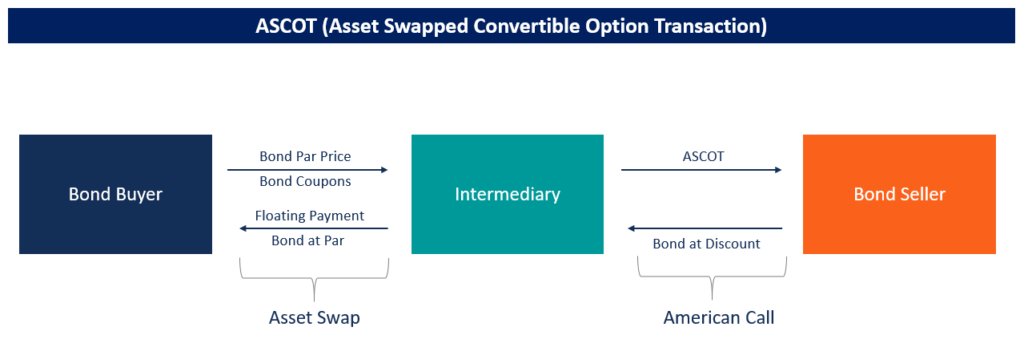

Was ist ein ASCOT?

Was ist ein ASCOT? Der Begriff ASCOT ist die Abkürzung für EIN sset S gewackelt C umkehrbar Ö ption T Abwicklung. Es handelt sich um eine Call-Option im amerikanischen Stil zum Rückkauf einer Wandelanleihe. Es...

-

Richtlinien für niedrige Einkommen für Washington

Richtlinien für niedrige Einkommen für Washington Ein Bratenkoch in einer Küche. Niedrigeinkommen ist eine Bezeichnung, die von Regierungsbehörden verwendet wird, um bedürftigen Einzelpersonen und Familien zu helfen. Verschiedene Staaten haben unter...

-

Über Ihre Verhältnisse leben? Hier sind 10 Zeichen

Über Ihre Verhältnisse leben? Hier sind 10 Zeichen Verbringst du Zeit damit, dich zu fragen, wohin dein Geld geht oder hast du das Gefühl, nicht genug zu haben? Manchmal können uns höhere Ausgaben einschleichen, ohne dass wir es merken. Zuerst, Es ist...