Was ist ein Journaleintrag in der Buchhaltung? Ein Ratgeber

Die Daseinsberechtigung der Rechnungslegung besteht darin, eine prägnante, rechtzeitig, genaue Darstellung der Finanzlage einer Organisation. Wirtschaftsführer wenden sich für Realitätsprüfungen an ihre Finanzteams:Können wir es uns leisten, einen neuen Ingenieur einzustellen? Wie viel Landebahn haben wir? Geben wir zu viel für Betriebsausgaben aus?

Journaleinträge sind die grundlegenden Bausteine, die Antworten auf diese und andere Fragen liefern. Tagebucheinträge listen wichtige Daten auf, wie viel gutgeschrieben und belastet wurde, wann und von welchen Konten. Jeder Journaleintrag entspricht einem einzelnen Geschäftsvorfall und wird schließlich in das Hauptbuch gebucht.

Die Gültigkeit aller Finanzberichte wird durch die Genauigkeit – oder Ungenauigkeit – der auf dieser Ebene eingegebenen Informationen beeinflusst.

Was ist ein Journaleintrag in der Buchhaltung?

Jeder Journaleintrag enthält die Daten, die für einen einzelnen Geschäftsvorfall von Bedeutung sind, einschließlich des Datums, der Betrag, der gutgeschrieben und abgebucht werden soll, eine kurze Beschreibung der Transaktion und der betroffenen Konten. Je nach Unternehmen, es kann betroffene Tochtergesellschaften auflisten, Steuerdaten und andere Informationen.

Es ist von entscheidender Bedeutung, vollständige Journaldaten genau einzugeben, damit das Hauptbuch und die Finanzberichte, die auf diesen Informationen basieren, ebenfalls korrekt und vollständig sind. Mit moderner Buchhaltungssoftware, wiederkehrende Journaleinträge können mit Vorlagen erstellt und automatisch ausgeführt werden, Minimierung des Fehlerpotentials.

Journalbuchungen erfolgen in chronologischer Reihenfolge und folgen dem doppelten Buchführungssystem, Dies bedeutet, dass jeder sowohl eine Haben- als auch eine Soll-Spalte hat. Auch wenn Belastungen und Gutschriften mit mehreren Konten verknüpft sind, die Beträge in beiden Spalten müssen gleich sein. Zum Beispiel, Angenommen, ein Unternehmen gibt 277,50 US-Dollar für das Catering-Mittagessen für seine Mitarbeiter aus. Die Aufwandsrechnung erhöht sich um diesen Betrag, während das Geldkonto was ein Vermögenswert ist, sinkt um 277,50 US-Dollar, weil dieses Geld jetzt ausgegeben wird.

Die zentralen Thesen

- Ein Journal ist eine prägnante Aufzeichnung aller Transaktionen, die ein Unternehmen durchführt; Journalbuchungen beschreiben, wie sich Transaktionen auf Konten und Salden auswirken.

- Die gesamte Finanzberichterstattung basiert auf den in Journalbuchungen enthaltenen Daten, und es gibt verschiedene Typen, um die geschäftlichen Anforderungen zu erfüllen.

- Journaleinträge anpassen, zum Beispiel, zur Abgrenzung oder Abgrenzung von Einnahmen und Ausgaben verwendet werden, vorherige Buchungen ändern oder korrigieren oder bargeldlose Transaktionen schätzen, wie Wertberichtigungen für abgeschriebene Schulden.

Was ist der Zweck eines Journaleintrags?

Der Zweck einer Journalbuchung besteht darin, jeden Geschäftsvorfall physisch oder digital korrekt und genau zu erfassen. Wenn eine Transaktion mehrere Konten betrifft, der Journaleintrag enthält auch diese Informationen.

Zum Beispiel, sagen wir, dass unser Catering-Einkauf sowohl staatliche als auch lokale Steuern anfällt. Dieser zusammengesetzte Tagebucheintrag könnte so aussehen:

Daher, Das Journal ermöglicht es dem Caterer, die Steuern, die mehreren Gerichtsbarkeiten geschuldet sind, genau zu erfassen.

Tagebucheinträge sind die Grundlage für eine effektive Buchführung. Sie sind in verschiedene Kontenpläne einsortiert und einmal auf Richtigkeit überprüft, ins Hauptbuch gebucht, die dann Informationen in die Finanzberichte einspeist, auf die die Entscheidungsträger von Unternehmen angewiesen sind.

Genaue und vollständige Journale sind auch im Auditing-Prozess unerlässlich, da Journaleinträge detaillierte Konten jeder Transaktion liefern. Wirtschaftsprüfer, sowohl intern als auch extern, sucht nach Einträgen oder Anpassungen, denen die entsprechende Dokumentation fehlt, Erklärungen oder Genehmigungen oder die außerhalb der Geschäftsüblichkeit liegen.

Was ist in einem Journaleintrag enthalten?

Journaleinträge können mehrere Datenpunkte enthalten, beinhalten aber im Allgemeinen:

- Eine Kopfzeile, das ist ein Deskriptor des Eintragstyps, und das im Journal eingetragene Datum;

- Eine eindeutige numerische Kennung oder Referenznummer;

- Ein oder mehrere Konten und Beträge, die abgebucht nach der Transaktion und dem/den Datum(en), an dem diese Belastungen vorgenommen werden;

- Ein oder mehrere Konten und Beträge, auf die die Transaktion Kredit und das/die Datum(e), an dem/die diese Gutschriften vorgenommen werden; und

- Eine kurze Beschreibung der Transaktion.

Journaleinträge können auch geschäftsspezifische Daten enthalten, wie die an der Transaktion beteiligte Tochtergesellschaft oder Tochtergesellschaften und die verwendete Währung oder Währungen.

Was sind Lastschriften und Gutschriften?

Lastschriften zu Aufwands- und Vermögenskonten hinzufügen und von Verbindlichkeiten abziehen, Einnahmen- und Eigenkapitalsalden, während Guthaben von Aufwands- und Vermögenssalden abziehen und zur Verbindlichkeit hinzufügen, Ertrags- und Eigenkapitalkonten.

In der Buchhaltung, das grundprinzip ist das gleiche:ein ausgleichsjournal um die anfallenden zinsen eines bankdarlehens belastet das zinsaufwandskonto und entlastet die Konto mit aufgelaufenen Zinsen .

Wie schreibt man einen Tagebucheintrag?

MyToys Manufacturing Co. kauft 100 US-Dollar, Rohstoffe im Wert von 000. Es zahlt 10 $, 000 in bar und verwendet Guthaben für den Saldo. Das Unternehmen würde eine Abbuchung vornehmen, oder erhöhen, von 100 $, 000 an Rohstoffen. Die Kasse Konto eine Gutschrift aufweisen würde, oder abnehmen, von 10 $, 000, weil dies der Betrag war, der bei dieser Transaktion gezahlt wurde. Die Kreditorenbuchhaltung würde einen Anstieg zeigen, oder Kredit, von $90, 000, da es diesen Betrag nun einem Kreditor zu einem oder mehreren zukünftigen Terminen schuldet.

Da MyToys im Laufe der Zeit Zahlungen für diesen Kauf leistet, auf dem Cash-Konto wird ein entsprechendes Guthaben angezeigt (es ist weniger Bargeld verfügbar) und die Abbrechnungsverbindlichkeiten eine entsprechende Belastung, da weniger Geld vom Unternehmen geschuldet wird.

Weiter, da die Rohstoffe zur Herstellung von Fertigprodukten verwendet werden – Spielzeug, in diesem Fall — wird eine Gutschrift auf dem Rohstoffkonto vorgenommen, um eine Wertminderung durch den Verbrauch von Rohstoffen widerzuspiegeln, und das Fertigwarenkonto wird belastet, um eine Erhöhung des Lagerbestands widerzuspiegeln.

6 Arten von Journaleinträgen

Es gibt sechs Arten von Journaleinträgen, oder sieben, wenn du das Archaische zählst, vage und selten verwendeter Einzeleintrag. Die Einzeljournalbuchung wird in der Standardbuchhaltung nicht verwendet, die auf der doppelten Eintragung basiert. Es eignet sich eher für den Scheckbuchabgleich als für die Betriebsbuchhaltung, was viele Konten beinhaltet.

Jede der sechs primären Buchungsarten hat eine spezifische Funktion im Rechnungswesen. Gemeinsam präsentieren sie ein ausgewogenes, genaue und objektive Darstellung der finanziellen Lage des Unternehmens.

Sie sind:

-

Einträge öffnen

Diese Buchungen übernehmen den Endsaldo aus der vorherigen Abrechnungsperiode als Anfangssaldo für die aktuelle Abrechnungsperiode. Beispiel:Der Endsaldo des Cash-Kontos in der Bilanz der vorherigen Abrechnungsperiode betrug 11,1 $. 000, nachdem alle Verbindlichkeiten für die Periode bezahlt wurden. Dieser Saldo von 11. 000 ist nun der Eröffnungseintrag für die aktuelle Abrechnungsperiode.

-

Einträge übertragen

Transfereinträge verschieben sich, oder zuordnen, eine Ausgabe oder ein Einkommen von einem Konto auf ein anderes. Zum Beispiel, MyToys Manufacturing überweist Bargeld von seinem Hauptkonto an eine Tochtergesellschaft. Eine Überweisungsjournalbuchung erfasst die Überweisung des Geldes von einem Konto auf ein anderes. An diesen Einträgen ist kein Dritter beteiligt, und Überweisungen müssen immer netto Null sein.

-

Schließende Eingänge

Diese Buchungen markieren das Ende einer Abrechnungsperiode bei einem Saldo, der dann von einem temporären Konto auf ein dauerhaftes Konto übertragen werden kann, oder von einer Abrechnungsperiode zur nächsten. Bei temporären Konten die Schlussbuchung leert das Konto, und jeder darüber hinausgehende Saldo wird auf einen anderen übertragen, dauerhafteres Konto. Das temporäre Konto wird dann geschlossen.

Beispiele für temporäre Konten sind Aufwands- und Verlustkonten; Einnahmen, Einkommens- und Gewinnkonten; Einkommensübersichtskonten; und Dividenden- oder Auszahlungskonten. Bei Abrechnungsperioden, die Schlussbuchung spiegelt den Endsaldo für dieses Konto am Ende dieses Abrechnungszeitraums wider. Dieser Wert wird dann als Eröffnungsbuchung für die nächste Abrechnungsperiode übernommen. In diesem Fall, es ist der Abrechnungszeitraum für dieses Konto, die geschlossen ist.

-

Einträge anpassen

Korrekturbuchungen sind Buchungen, die Änderungen an Konten erfassen, die nicht anderweitig im Journal berücksichtigt werden, nach der periodengerechten Rechnungslegung. Diese Buchungen werden im Hauptbuch am Ende einer Abrechnungsperiode nach den Grundsätzen des Abgleichs und der Erlösrealisierung erfasst. Häufige Beispiele sind Rückstellungen, Verschiebungen und Schätzungen.

Ein Aufwandsabgrenzung bezieht sich auf eine Ausgabe, die in einer Abrechnungsperiode gemeldet wurde, bevor sie tatsächlich bezahlt wurde. Ein Beispiel ist der Stromverbrauch einer Anlage in dem Monat, bevor der Versorger eine Rechnung für das Unternehmen ausstellt.

EIN Umsatzabgrenzung bezieht sich auf ausgeführte Arbeiten oder gelieferte Produkte, die dem Kunden jedoch nicht in Rechnung gestellt wurden.

Ein Kostenaufschub tritt ein, wenn eine Zahlung in einem Abrechnungszeitraum vor dem tatsächlichen Anfall der Ausgabe erfolgt. Ein Beispiel ist eine jetzt geleistete Zahlung für eine Versicherung, die die folgenden sechs Monate abdeckt. Umsatzabgrenzung gilt, wenn ein Unternehmen Vorauszahlungen für künftig zu liefernde Dienstleistungen oder Produkte erhält.

-

Zusammengesetzte Einträge

Diese Einträge erfassen mehr als ein zu belastendes oder mehr als ein gutzuschreibendes Konto. Die Regel der Journalbuchung verlangt, dass die Summe der Soll- und Habenbeträge gleich ist, aber die Anzahl der Gutschriften und Lastschriften muss nicht gleich sein. Zum Beispiel, es kann eine Belastung geben, aber zwei oder mehr Kredite, oder eine Gutschrift und zwei oder mehr Lastschriften, oder sogar zwei oder mehr Gutschriften und Lastschriften. Zum Beispiel, Die Gehaltsabrechnung kann eine große Anzahl von Journaleinträgen beinhalten, die in zusammengefasster Form als Zusammenfassung vereinfacht werden kann.

-

Stornieren von Buchungen

Stornobuchungen erfolgen zu Beginn einer neuen Abrechnungsperiode und dienen der Stornierung, oder rückgängig machen, eine Anpassungsbuchung, die am Ende der vorherigen Abrechnungsperiode vorgenommen wurde. Diese Option führt zu einer deutlichen Reduzierung von Abrechnungsfehlern durch Doppelzählungen von Aufwendungen oder Erträgen und erhöht die Effizienz bei der Verarbeitung von Istrechnungen in der neuen Abrechnungsperiode. Mit anderen Worten, sie dienen der Vereinfachung der Buchführung. Zum Beispiel, ein in der vorherigen Abrechnungsperiode ausgewiesener abgegrenzter Aufwand kann rückgängig gemacht werden, damit der Aufwand in dem Abrechnungszeitraum verbucht werden kann, in dem er bezahlt wurde, ohne sich Gedanken darüber machen zu müssen, die Ausgaben zweimal zu melden.

So bereiten Sie Journaleinträge für Ihr Unternehmen vor

Es ist wichtig, Journaleinträge richtig vorzubereiten, um sicherzustellen, dass Transaktionen korrekt aufgezeichnet werden. Beginnen Sie mit der Entscheidung, welche Transaktion wo eingegeben werden muss. Wenn Sie eine Buchhaltungssoftware verwenden, Sie müssen weniger Journaleinträge vornehmen, da die in die Software eingebettete Automatisierung relevante Daten bei Bedarf an andere Konten und Berichte weiterleitet.

Wenn Sie die Buchhaltung manuell führen, eine Transaktion richtig aufzuzeichnen, Sie müssen alles herausfinden, was die Transaktion auf die Unternehmensbücher auswirkt.

Identifizieren Sie die betroffenen Konten: Der erste Schritt besteht darin, die Konten zu identifizieren, die von der Transaktion betroffen sind. Das kann etwas verwirrend sein, wenn Sie mit den Begriffen und Grundsätzen der Rechnungslegung nicht vertraut sind. Aber im Allgemeinen, Sie suchen nach Wirkungsbereichen der Transaktion:Welche Konten gewinnen etwas, und wer verliert bei dieser Transaktion etwas?

Transaktionen zuerst sortieren: Sortieren von Transaktionen nach Typ — Ausgaben, Bankeinlagen, vierteljährliche Steuern – bringt Sie auf den richtigen Weg, um diese Transaktionen korrekt zu erfassen.

Folge dem Geld: Nachdem die Transaktion nun sortiert ist, Überlegen Sie, wie sich das auf die Werte auswirkt, in Bezug auf Belastungen und Gutschriften, in verwandten Konten. Frag dich selbst, Woher kam das Geld, und wo ist es geblieben? Was hat die Transaktion zum Geschäft beigetragen, und was hat es mitgenommen? Das physikalische Sprichwort „Für jede Aktion, es gibt eine gleiche und entgegengesetzte Reaktion“ gilt in der Buchhaltung, auch. Stellen Sie sicher, dass Sie alle durch die Transaktion verursachten Aktionen und Reaktionen identifizieren.

Bestimmen Sie Ihren Kontotyp: Einige Transaktionen lassen sich in Bezug auf Gutschriften und Belastungen auf verschiedenen betroffenen Konten leicht abbilden. Andere sind vielleicht etwas kniffliger. Hier sind einige Tipps, die Ihnen helfen, sie herauszufinden,

-

Machen Sie sich mit den grundlegenden Kontotypen vertraut: Alle Journalbuchungen fallen in einen der grundlegenden Kontotypen:Vermögenswerte, Verbindlichkeiten, Aufwand, Einnahmen und Eigenkapital. Sobald Sie jeden dieser Typen erkannt haben, es wird einfacher sein zu verstehen, was jedes beinhaltet, wie sie sich auf andere Konten beziehen und wie sich verschiedene Arten von Transaktionen auf sie auswirken.

-

Verwenden Sie Standard-Buchhaltungsregeln, um festzulegen, wo Gutschriften und Belastungen angewendet werden sollen: Bilanzierungsregeln existieren aus sehr guten Gründen, Eine davon ist die Standardisierung, was in Finanzberichten und Journaleinträgen wohin gehört. Suchen Sie in den Abrechnungsregeln nach dem definierenden Wort, wo Belastungen und Gutschriften für einen bestimmten Journaleintrag angewendet werden sollen.

Bereiten Sie Ihren Tagebucheintrag vor: Nachdem Sie nun den Transaktionstyp und die betroffenen Konten identifiziert haben, Sie sind bereit, Ihren Tagebucheintrag zu machen.

-

Geben Sie das richtige Datum ein:Jede Journalbuchung muss datiert werden, damit die darin enthaltenen Daten der korrekten Abrechnungsperiode zugeordnet werden.

-

Weisen Sie den Kontonamen zu und Code :Notieren Sie den Kontonamen und den eindeutigen Hauptbuchcode. Transaktionen werden zu Berichtszwecken bestimmten Konten zugeordnet. Kontostände speisen die verschiedenen Einzelposten im Jahresabschluss.

-

Geben Sie Soll und Haben ein Beträge :Wenn Sie eine Buchhaltungssoftware verwenden, die Chancen stehen gut, dass ein Teil der Gutschrift und Abbuchung in einem Journaleintrag zumindest teilweise automatisiert wird. Wenn Sie die Firmenbücher handschriftlich führen, Sie müssen überprüfen, ob Sie alle Gutschriften und Belastungen korrekt eingegeben haben.

Beispiele für gängige Zeitschriften

Das akzeptierte, gängige Praxis ist die Verwendung einer doppelten Buchführung, was in der Regel die Verwendung sowohl eines Hauptbuchs als auch eines allgemeinen Journals mit sich bringt. Es kann auch die Verwendung spezieller Journale für häufige Transaktionen innerhalb einer bestimmten Kategorie umfassen.

Allgemeine Zeitschrift

Ein allgemeines Journal ist ein Buch mit rohen Geschäftsvorfällen, die in chronologischer Reihenfolge nach Datum aufgezeichnet werden. Es ist der erste Ort, an dem eine Transaktion aufgezeichnet wird. Die Beträge werden dann auf die entsprechenden Konten wie Debitoren, Geldkonten oder Vermögenskonten.

Sondertagebuch

Speziell, oder spezialisiert, Journale enthalten häufige Transaktionen innerhalb einer bestimmten Kategorie und werden normalerweise in der manuellen Buchhaltung verwendet, um es Unternehmen zu erleichtern, Instanzen bestimmter Arten von Transaktionen zu finden. Beispiele sind Verkaufs- und Einkaufsjournale, die Verkäufe an verschiedene Kunden oder Käufe von Lieferanten an einem Ort zusammenfassen. Moderne Buchhaltungssoftware macht spezielle Journale überflüssig, indem sie das Sortieren von Transaktionen und die Suche nach granularen Details erleichtert.

So verfolgen Sie Journaleinträge

Um Daten an die richtige Stelle im Hauptbuch zu verschieben, Journaleinträge müssen leicht nachverfolgbar sein, damit die Informationen bei Bedarf gefunden und kopiert werden können. Mehrere Journaleinträge können in T-Konten aufgezeichnet und verfolgt werden, die Finanzteams helfen, Einträge für eine einfachere Überprüfung zu visualisieren.

Beispiele für Journaleinträge

T-Konten sind eine visuelle Darstellung des Hauptbuchkontos. Hier sind einige Beispiele, sowie zusätzliche Journalbuchungsarten.

Zwei T-Konten:Bargeld und Wechsel zahlbar

Erhöht einen Vermögenswert / erhaltenes Geld KREDIT

Verringert einen Vermögenswert / gezahltes Geld

Verringert eine Verbindlichkeit / ein ausgezahltes Darlehen KREDIT

Erhöht einen Vermögenswert / Geliehene zusätzliche Mittel

Verringert eine Verbindlichkeit / ein ausgezahltes Darlehen

10. Okt. 20 EINTRAG 10, 000 KREDIT

Erhöht einen Vermögenswert / Geliehene zusätzliche Mittel

9. Okt. 20 EINTRAG 20, 000

1. Okt 20 EINTRAG 10, 000

Journalbuchung für Zinsforderungen

* im Vormonat aufgelaufene Zinserträge, im aktuellen Monat erhalten

*Zinserträge aufgelaufen, aber nicht erhalten

Allgemeine Zeitschrift

Journalbuchung für Zinsforderungen

Verwenden von Buchhaltungssoftware zum Verfolgen von Journalbuchungen

Da die Buchführung immer komplexer wird und die Zahl der Journaleinträge wächst, Nachverfolgung wird schwieriger, insbesondere bei manuellen Eingabesystemen. Buchhaltungssoftware ist für die meisten Unternehmen eine bessere Lösung, da ein Großteil des Aufwands für die Erfassung von Journaleinträgen, Das Ziehen und Zuweisen von Konten kann automatisiert werden.

Automatisierung sorgt für mehr Effizienz und reduzierte Fehlerquoten. Weiter, Eine moderne Buchhaltungssoftware wird den Prüfungsprozess erheblich vereinfachen.

Journaleinträge sind das Rückgrat jeder Finanzberichterstattung. Als solche, Transaktionen müssen überprüft und die entsprechenden Journalbuchungen auf Richtigkeit überprüft werden. Ob die Bücher manuell oder digital vervollständigt werden, Gutschriften und Belastungen auf betroffenen Konten müssen nach den üblichen Rechnungslegungsvorschriften zugeordnet werden.

Aus diesen vereinfachten, aber anspruchsvollen Maßnahmen ein Unternehmen kann wissen, wo es finanziell steht und wie weit es mit Zukunftsplänen gehen kann.

-

30-Tage-Regel für den Kauf und Verkauf von Aktien

Aktienverluste sind nicht abzugsfähig, wenn Sie innerhalb von 30 Tagen eine identische Anlage zurückkaufen. Gelder, die durch Investitionen verloren gehen, können steuerlich abgesetzt werden und redu

-

Der Unterschied zwischen einem Einlagenzertifikat und einem Festgeld

Es gibt keinen Unterschied zwischen einem Einlagenzertifikat und einem Festgeld. Sie sind austauschbare Begriffe für ein Festgeld, Dabei handelt es sich um Geld, das bei einer Bank oder einem anderen

-

Die 5 besten mittelgroßen Städte für Millennials

Möchten Sie einen urbanen Lebensstil, ohne ein Vermögen für die Miete auszugeben? Diese Städte – und mehrere andere mittelgroße Metropolen – ziehen eine wachsende Zahl von 20-Jährigen an, die die Vort

-

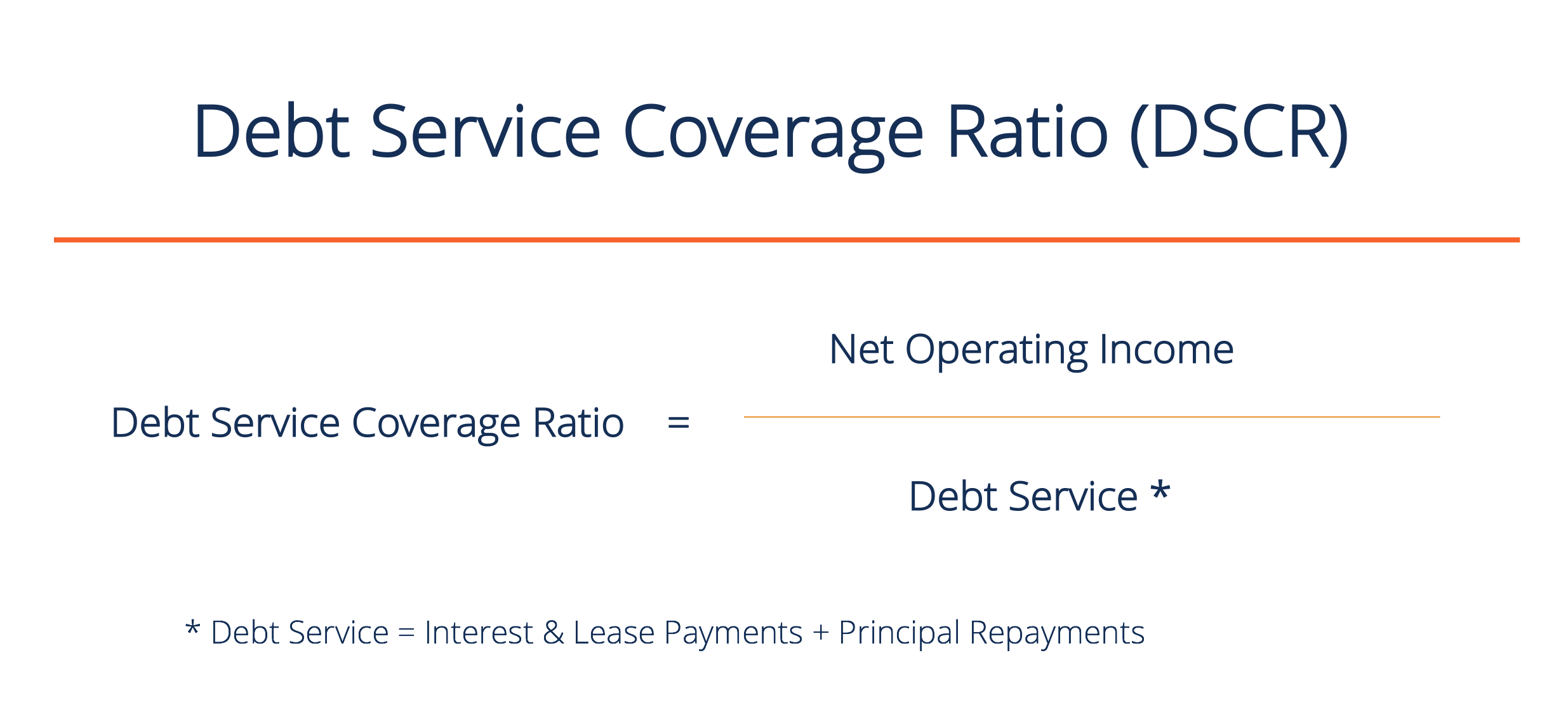

Wie berechnet man die Schuldendienstdeckungsquote?

Dieser Leitfaden beschreibt, wie die Schuldendienstdeckungsquote berechnet wirdDie Schuldendienstdeckungsquote (DSCR) misst die Fähigkeit eines Unternehmens, seine Betriebseinnahmen zur Rückzahlung al

Buchhaltung

-

So senden Sie eine Zahlung mit einer Kreditkarte an jemanden online

So senden Sie eine Zahlung mit einer Kreditkarte an jemanden online Es gibt eine Reihe von Tools, mit denen Sie mit einer Kreditkarte bezahlen können. eine Debitkarte oder mit Ihrem Bankkonto. Je nach Bedarf, der entsprechende Dienst kann variieren. Betrachten Sie Too...

-

6 häufige Rechnungsprobleme und wie man sie löst

6 häufige Rechnungsprobleme und wie man sie löst Ihr Unternehmen kann hervorragende Arbeit leisten, engagierte Teammitglieder haben und eine große Gruppe von Kunden bedienen, aber wenn seine Fakturierungsfunktion nicht richtig funktioniert, Sie werd...

-

So berechnen Sie eine Mieterhöhung nach VPI

So berechnen Sie eine Mieterhöhung nach VPI Wenn Sie eine Immobilie für ein Jahr oder länger mieten, Der Vermieter wird wahrscheinlich eine jährliche Mieterhöhung verlangen. Dies dient der Inflationsbekämpfung, wo jeder bezahlte Dollar mit der ...

-

Was ist das OMG-Netzwerk (OmiseGO) und das Plasma-Protokoll?

Was ist das OMG-Netzwerk (OmiseGO) und das Plasma-Protokoll? Ursprünglich OmiseGo genannt, das OMG Network begann als Spin-off des traditionellen thailändischen Zahlungssystems, Omis, das 2013 lanciert wurde. Es hat sich zuvor als „Payment Gateway für Südostasi...