Grundlagen der Anlagenbuchhaltung

Lernprozesse, Einträge und Best Practices

Dieser Leitfaden enthält alles, was Sie brauchen, um die Anlagenbuchhaltung zu verstehen und zu beginnen. Unsere Buchhaltungsexperten erstellen Standardjournaleinträge, Beispiele, Anleitung und hilfreiche Bilder.

Was ist ein Anlagevermögen?

EIN Fest Vermögenswert ist eine materielle Sache, Anlagen oder Ausrüstungen (PP&E); ein Anlagevermögen wird auch als a . bezeichnet Anlagevermögen . Ein Vermögenswert ist Fest weil es ein Artikel ist, den ein Unternehmen nicht verbrauchen wird, innerhalb eines Rechnungsjahrs verkaufen oder in Bargeld umwandeln.

Der Begriff Fest , jedoch, bezieht sich nicht auf die Körperlichkeit eines Vermögenswerts. Einige Unternehmen bewegen regelmäßig Sachanlagen zu geschäftlichen Zwecken. Die Erfassung von Anlagegeschäften hilft bei der Erstellung von Bewertungen und hilft bei der Finanzberichterstattung, die für kapitalintensive Projekte entscheidend sein können. Die meisten Unternehmen besitzen zumindest einen Teil des Anlagevermögens.

Was ist ein Vermögenswert?

Ein Anlage ist jede Ressource, die Sie besitzen oder verwalten, in der Erwartung, dass sie anhaltende Vorteile oder Cashflows bringt. Ein Vermögenswert ist auch eine Ressource, deren Wert Sie zuverlässig messen können. Einzelpersonen, Unternehmen und Regierungen können Vermögenswerte halten. Unternehmen verbuchen ihren Kauf eines Anlagevermögens in der Bilanz, Früher wurden Anlagenkäufe auf einer Quellen- und Verwendungsrechnung vermerkt, die heute als Cashflow-Rechnung bezeichnet wird.

Anlagevermögen abweichend von Inventar , dass Inventar zum Zwecke des Verbrauchs vorhanden ist. Das Inventar umfasst Artikel wie Rohstoffe und Verbrauchsmaterialien für die Herstellung, Fertigwaren für den Verkauf und Lieferungen für die Wartung, Reparatur und Betrieb.

ASC 606, stellt die größte Bilanzierungsänderung seit über einem Jahrzehnt dar. Erfahren Sie, wie Sie mit NetSuite die Ertragsbuchhaltung optimieren können, um die Einhaltung aktueller und zukünftiger Richtlinien sicherzustellen.

Leitfaden für Ansprüche jetztListe des Anlagevermögens im Rechnungswesen

In Buchhaltungsunterlagen, jedes Anlagevermögen erhält ein Konto. Die folgende Liste enthält Beispiele für Anlagegüter.

Beispiele für Anlagevermögen

- Gebäude und Einrichtungen:

Das Anlagevermögen umfasst bestehende Gebäude und Anlagen, die sich im Bau befinden. Alles, was sich im Bau befindet, ist auf einem Akkumulationskonto vorhanden (z. Construction-in-Process) bis zum Abschluss der Arbeiten. Nach der Vollendung, ein Buchhalter verschiebt den Vermögenswert auf das entsprechende Anlagekonto. - Computerausrüstung:

Zu diesen Assets gehören Server, Laptops, Desktops, iPads und Co. - Computer Software:

Software-Anlagevermögen konzentrieren sich auf Unternehmenspakete und -plattformen. Cloud-basierte Anwendungen werden wie Software-Anlagevermögen für den internen Gebrauch behandelt, später in diesem Artikel beschrieben. - Möbel, Ausstattung und Ausstattung:

Zu den Möbeln gehören Büroausstattung, Schreibtische, Schränke und Konferenztische. Fixtures enthalten eingebaute Elemente, die Sie nicht einfach entfernen können, wie Kamine. Beschläge (in Großbritannien als Mobiliar und in Schottland als Mobiliar bekannt) umfassen abnehmbare Gegenstände wie Spiegel, Lichter und Kunst.

Land

- Verbesserungen im Erbbaurecht:

Bei diesen Anlagegütern handelt es sich um alle Ergänzungen und Aufwertungen, die Sie an geleasten Vermögenswerten oder Mietobjekten vornehmen. Zu diesen Vermögenswerten gehören Einbauschränke, Innenwände, Decken und alle elektrischen und Sanitär-Upgrades.

Schwere Maschinen und Geräte

- Werkzeuge:

Im Betrieb eingesetzte Werkzeuge können je nach finanzieller Grundlage und Wertschwelle des Unternehmens Anlagevermögen sein. Zum Beispiel, Sie würden einen Hammer von 12 Dollar ausgeben, aber ein $1, 500 isoliertes Werkzeugset oder High-End-Bohrerset kann ein Anlagevermögen sein. - Fahrzeuge:

Zu diesen Vermögenswerten gehören Autos, Lastwagen, Gabelstapler und mehr.

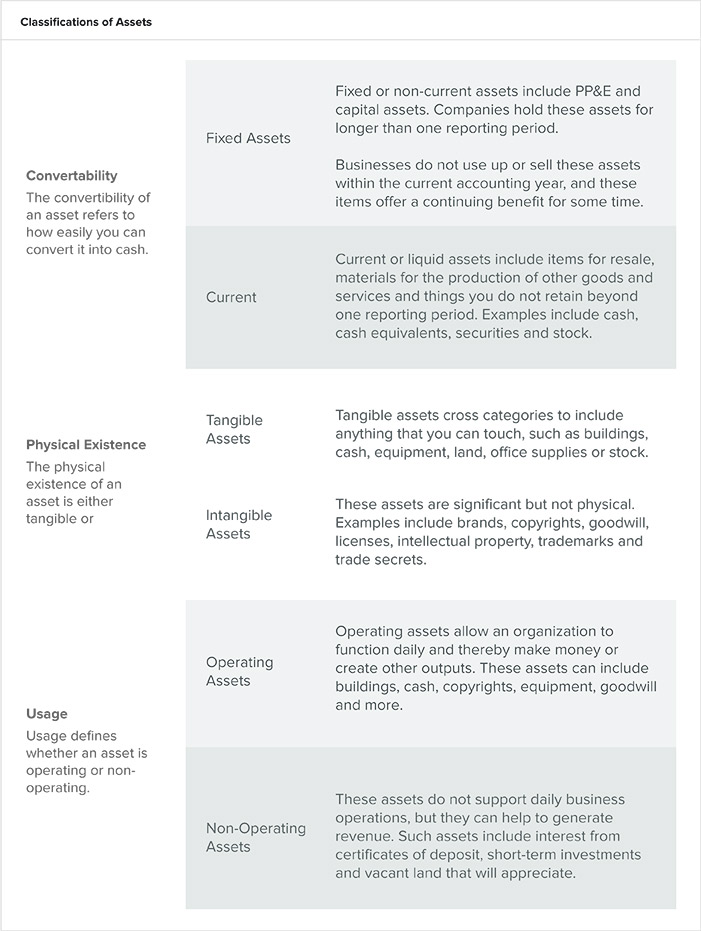

Klassifizierung des Anlagevermögens im Rechnungswesen

Unternehmen klassifizieren ihre Vermögenswerte in erkennbare Typen, die für das Verständnis des Nettoumlaufvermögens und der Solvenz einer Organisation unerlässlich sind. Buchhalter kategorisieren Vermögenswerte anhand der folgenden Richtlinien:

- Eigenschaften:

Vermögenswerte sind eine Ressource und repräsentieren Eigentum und wirtschaftlichen Wert. Ein Eigentümer kann einen Vermögenswert gegen seinen kommerziellen Wert eintauschen oder ihn als Ressource verwenden, um mehr Wohlstand oder Vorteile zu schaffen. - Klassifizierungen:

Sie können Vermögenswerte auch nach ihrer Körperlichkeit (physische Existenz) unterscheiden, Konvertibilität (einfacher Grad, mit dem Sie sie in Bargeld umwandeln können) und ihre geschäftliche Nutzung.

Was ist der Unterschied zwischen Gesamtvermögen und Nettovermögen?

Reinvermögen oder Nettovermögen den Wert einer Entität beschreiben. Die Berechnung des Nettovermögens erfolgt aus Vermögenswerten abzüglich Verbindlichkeiten. Bestimmen Sie das Gesamtvermögen, indem Sie die Gesamtverbindlichkeiten zum Eigenkapital des Eigentümers addieren.

Nettovermögensformel

Nettovermögen = Summe Aktiva – Summe Passiva

Formel für das Gesamtvermögen

Gesamtvermögen = Gesamtverbindlichkeiten + Eigenkapital

Bestimmung der Nutzungsdauer eines Assets

Aus buchhalterischen Gründen, Die Nutzungsdauer eines Vermögenswerts entspricht möglicherweise nicht der Lebensdauer des Artikels. Die Nutzungsdauer eines Vermögenswerts ist eine buchhalterische und betriebswirtschaftliche Schätzung der Nutzungsdauer eines Objekts. Basieren Sie die Schätzung der Lebensdauer wie folgt:

- Allgemeines Wissen darüber, wie lange ähnliche Artikel halten

- Ob das Asset neu oder gebraucht ist

- Ob Sie das Asset häufig oder selten verwenden

- Geschichte der Obsoleszenz für solche Artikel

- Servicemuster für eine Branche oder ein einzelnes Unternehmen

Einige Vermögenswerte geben nach ihrer Nutzungsdauer einen Wert zurück, wie bei Auto-Inzahlungnahmen, während einige Unternehmen andere Vermögenswerte verwenden, bis sie wertlos sind.

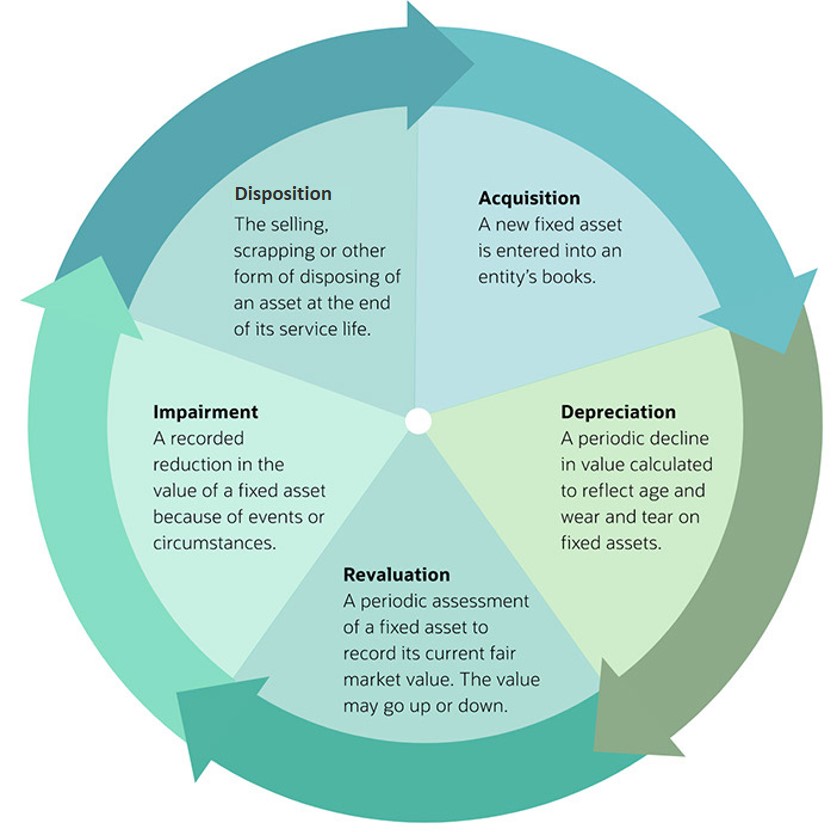

Was ist die Anlagenbuchhaltung?

Anlagenbuchhaltung erfasst alle finanziellen Aktivitäten im Zusammenhang mit Anlagevermögen. Die Praxis beschreibt den Lebenszyklus eines Assets, wie Kauf, Abschreibungen, Prüfungen, Aufwertung, Wertminderung und Entsorgung. In den Büchern eines Unternehmens, jeder Vermögenswert hat ein Konto, wo alle finanziellen Aktivitäten im Zusammenhang mit dem Anlagevermögen erfasst werden.

„Bei der Anlagenbuchhaltung geht es darum zu verstehen, wie Sie die Investitionen, die Sie als Unternehmen tätigen, richtig bilanzieren und was als aktivierte Kosten gelten würde. ”

erklärt Riley Adams, ein lizenzierter CPA im Bundesstaat Louisiana, der als leitender Finanzanalyst für Google in der San Francisco Bay Area arbeitet. Er schreibt den persönlichen Finanzblog Young and the Invested, die sich zum Ziel gesetzt hat, jungen Berufstätigen dabei zu helfen, finanzielle Unabhängigkeit zu finden und das Unternehmertum zu erkunden.

„Die aktivierten Anschaffungskosten eines Vermögenswerts werden mit seiner Nutzung über die Zeit abgeschrieben. Bei der Anlagenbuchhaltung geht es darum zu unterscheiden, welche Kosten aktiviert werden können und welche Kosten im Jahr der Inbetriebnahme sofort als Aufwand erfasst werden sollen, “ fügt Adams hinzu.

Rechnungslegungsvorschriften und -standards werden befolgt, um die Einheitlichkeit des Jahresabschlusses einer Organisation zu gewährleisten. Diese Verfahren umfassen die Dokumentation von Finanzunterlagen, Berechnung der Einnahmen, Schätzung von Anlagenbewertungen und Einhaltung der Steuergesetze. Allgemein anerkannte Rechnungslegungsverfahren (GAAP) bilden den von der US-amerikanischen Börsenaufsichtsbehörde (SEC) verwendeten Standard. Die International Financial Reporting Standards (IFRS), mit Hauptsitz in London, mit dem International Accounting Standards Board (IASB) als Standard-Bildungsgremium, bietet gemeinsame Buchhaltungspraktiken für Unternehmen weltweit.

„Die meisten Unternehmen in den USA verwenden GAAP. Aktiengesellschaften, die der SEC Quartals- und Jahresberichte vorlegen, müssen ihre Abschlüsse in Übereinstimmung mit GAAP vorlegen, “, sagt Adams.

Der Anlagenbuchhaltungszyklus

Jede Anlage hat einen Lebenszyklus, der mindestens drei dieser Phasen umfasst:Kauf, Abschreibungen, Aufwertung, Wertminderung und Entsorgung.

Der Lebenszyklus von Anlagen

Diese Journalbuchungen (siehe Beispiele unten) decken die Transaktionen ab, die mit dem Anlagenlebenszyklus verbunden sind:

- Erwerb:

Geben Sie die Gesamtkaufkosten ein, einschließlich etwaiger Versandkosten, Installation oder Kosten, die die sichere und betriebsbereite Funktion eines Vermögenswerts gewährleisten. Die Journalbuchung dokumentiert, ob Sie den Vermögenswert direkt kaufen, in Raten oder im Tausch. - Abschreibungen:

In diesem Eintrag, Sie erfassen periodische Abschreibungen bzw. einen Rückgang des Nettobuchwertes bei Sachanlagen und Abschreibungen bei immateriellen Anlagen. - Aufwertung:

Diese Arten von Einträgen spiegeln den aktuellen Marktwert eines Anlagevermögens wider. Sie müssen eine Reihe von buchhalterischen Änderungen vornehmen, um festzustellen, ob es einen Gewinn oder Verlust aus der Neubewertung gibt. - Beeinträchtigung:

Auch genannt Aufschreiben , stellt den Zeitraum dar, in dem der Marktwert eines Vermögenswerts niedriger ist als der in der Bilanz eines Unternehmens ausgewiesene Wert. - Anordnung:

Am Ende der Nutzungsdauer eines Vermögenswerts, ein Unternehmen kann einen Vermögenswert durch Verkauf veräußern, handeln oder verschrotten. In dieser Phase, Sie eliminieren die Vermögenswerte aus den Buchhaltungsunterlagen. Es kann passieren, dass Sie während dieser Finanzperiode einen Gewinn oder Verlust aus der Transaktion zur Veräußerung von Vermögenswerten verbuchen.

Erwerb:Buchhaltung für den Einkauf von Anlagevermögen

Um den Kauf einer Anlage zu erfassen, den Kaufpreis vom Aktivkonto abbuchen, und den gleichen Betrag dem Geldkonto gutschreiben. Zum Beispiel, eine Zeitarbeitsfirma kaufte $3, 000 Möbelstücke. Wenn die Möbel ankommen, der Buchhalter belastet das Anlagevermögenskonto und schreibt das Geldkonto gut, um die Möbel zu bezahlen.

Journalbuchung für den Kauf eines Anlagevermögens

Bei auf Raten gekauften Vermögenswerten, den Zins einbeziehen. Bewerten Sie Vermögenswerte, die gegen andere Vermögenswerte getauscht wurden, zum Marktwert. Wenn Sie den Wert eines ausgetauschten Vermögenswerts nicht messen können, den Wert des ursprünglichen Vermögenswerts übertragen.

Journalbuchung für den Kauf von mehreren Einheiten einer Anlagengruppe

Aus praktischen Gründen, Sie können einzelne Elemente einer Asset-Kategorie als ein Asset behandeln. Beispiele sind Bürostühle oder Laptops. Als ein Anlagevermögen zu betrachten, Artikel müssen sich eine Asset-Gruppe teilen, Erwerbsdatum und Anschaffungskosten.

Vermögensaufteilungen

Sie können eine Anlage in mehrere Anlagen aufteilen. Im Laufe der Zeit, Sie können jeden Artikel separat übertragen oder darüber verfügen. Dann, teilen Sie die Anlage in den Büchern auf und erfassen Sie sie als Anlagenteilung. Beim Aufteilen wird ein neues Asset erstellt, die ID des ursprünglichen Assets jedoch beibehalten.

Sie können Anlagen nach Menge oder nach Buchwert aufteilen. Angenommen, Sie kaufen vier Tabletten für insgesamt 2 US-Dollar. 000. Bei einer Nutzungsdauer von drei Jahren, bei linearer Abschreibung, die monatliche Abschreibung für die gesamte Anlage beträgt 55,55 US-Dollar. Sechs Monate später, Jemand lässt ein Tablet auf das Betontreppenhaus fallen und die Firma muss es entsorgen. Die kumulierte Abschreibung für das Ganze beträgt 333,33 USD und der Nettowert beträgt 1666,67 USD. Aus dieser Transaktion teilen Sie den Vermögenswert in zwei Teile.

Jetzt haben Sie zwei Assets:das Original mit drei Tablets und ein zweites Asset mit einem Tablet. Da dieser Bruch die ursprüngliche Menge von vier auf drei reduzierte, das Verhältnis ist 75% (3/4 *100) .

Multiplizieren Sie die ursprünglichen Kosten mit dem Verhältnis

$ 2, 000 * 75% =1 $, 500

dann um die Anzahl der Monate, die das Gerät in Betrieb sein soll

1 $, 500 / 36 Monate =41,67 $ Abschreibung pro Monat

Dann multiplizieren Sie die Abschreibung pro Monat mit der Anzahl der vergangenen Monate für die kumulierte Abschreibung

$41,67 * 6 =250 $

Subtrahieren Sie diese kumulierte Abschreibung von den ursprünglichen Anschaffungskosten für den Nettowert

1 $, 500 - 250 $ =1 $, 250

Wenn Sie das Asset teilen, das ursprüngliche Asset behält seine ID.

Das neue Asset ist einzigartig, erhält eine neue ID und stellt 25 % des ursprünglichen Inhalts dar. Der Vermögenswert ist eine Einheit und erhält die kumulierte Abschreibung von 83,33 USD, und der Nettowert beträgt 416,67 $.

Nicht monetäre Übertragung eines Anlagevermögens

Bei nicht monetären Transaktionen handelt es sich in der Regel um Immobilienswaps oder Vermögensübertragungen, wenn jemand einen Vermögenswert an eine gemeinnützige Organisation spendet. Angenommen, ein Beratungsunternehmen zieht in ein neues Büro um und beschließt, seine alten Schreibtische einer Wohltätigkeitsorganisation zu spenden. Die ursprünglichen Kosten betrugen 25 US-Dollar, 000. Die kumulierte Abschreibung beträgt 15 USD, 000. Der Buchwert, deshalb, ist $10, 000. Der faire Marktwert wird mit $17 berechnet, 000.

Der Tagebucheintrag für die Bücher sieht so aus:

Journalbuchung für die nicht monetäre Übertragung eines Anlagevermögens

Bilanzierung der Abschreibung des Anlagevermögens

Geben Sie die Abschreibungen in den Büchern für die Gesamtsumme der Anlagen oder nach Anlagenart ein. Der Betrag der kumulierten Abschreibung spielt eine Rolle bei der Berechnung von Verlusten oder Gewinnen aus der Veräußerung des Vermögenswerts.

Es gibt vier Arten der Abschreibung:

- Gerade Linie:

Bei dieser Option wird die Abschreibung gleichmäßig über die Nutzungsdauer eines Vermögenswerts verteilt. - Beschleunigt oder Summe der verbleibenden Jahre:

Bei dieser Methode werden in den ersten Jahren mehr und in den späteren Jahren weniger von den Kosten abgeschrieben. - Produktionseinheiten:

Bei der Abschreibung nach Produktionseinheiten wird ein Vermögenswert entsprechend seiner Produktion abgeschrieben. - Doppelter abnehmender Saldo:

Diese Methode berücksichtigt die Kosten eines langlebigeren Vermögenswerts, der schnell an Wert verliert oder obsolet wird. Beispiele für Vermögenswerte, bei denen die Methoden der doppelten Abnahme verwendet werden sollten, sind Computerausrüstung, teure Handys und andere Technologien, die am Anfang ihres Lebens mehr Wert haben als am Ende.

Journalbuchungen für Anlagenabschreibung

Abschreibungen ist eine erhebliche Kosteneinsparungsfunktion. Die Abschreibung liefert einen ungefähren Zeitwert und ermöglicht es Ihnen, die Anschaffungskosten eines Vermögenswerts über seine Nutzungsdauer zu verteilen

Restwert in Abschreibungsrechnungen

Wenn eine Organisation davon ausgeht, dass sie einen Vermögenswert verkaufen kann oder dass ein Vermögenswert anderweitig einen Wert zur Verfügung stellt, dieser Betrag stellt den Restwert dar. Sie ziehen den Restwert von den Anschaffungskosten ab, um den Betrag zu bestimmen, der über die Nutzungsdauer der Anlage abgeschrieben wird.

Hier ist die Formel zur Berechnung des Restwerts:

Kosten – Erwarteter Verkaufswert =Restwert

Wertschätzungen sind möglicherweise nicht konsistent, und sie können und sollten während der gesamten Lebensdauer eines Vermögenswerts angepasst werden.

Wenn ein Unternehmen einen Vermögenswert für 5000 US-Dollar kauft und erwartet, ihn in drei Jahren für 1000 US-Dollar zu verkaufen, es kann dann 4000 $ abschreiben. Am Ende von drei Jahren, Das Unternehmen erwartet, den Vermögenswert für 1000 US-Dollar zu verkaufen.

5, 000 - 1, 000 =4, 000

Nachfolgend finden Sie die Formeln für jede Abschreibungsart.

Lineare Abschreibung

Um die lineare Abschreibung zu erfassen, das Abschreibungsaufwandskonto der Anlage belasten und das Abschreibungskonto gutschreiben. Hier ist die Formel:

Abschreibungsaufwand = (Kosten – Restwert) / Nutzungsdauer

Zum Beispiel, ein Unternehmen feststellt, dass seine monatlichen Abschreibungskosten 18 USD betragen, 500. Es gibt die Informationen wie unten gezeigt ein.

Journalbuchung für Anlagenabschreibung

Beschleunigte oder Summe der verbleibenden Jahre Abschreibung

Bei dieser Methode zur Berechnung der Abschreibung wird davon ausgegangen, dass die Produktivität der Anlage im Laufe der Zeit abnimmt. Hier ist die Formel:

Abschreibungsaufwand =

(Restlaufzeit / Summe der Jahreszahlen) * (Kosten – Restwert)

Zum Beispiel, ein produzierendes Unternehmen kauft am 1. Dezember eine Maschine 2019 für $56, 000. Das Unternehmen erwartet, dass diese Maschine drei Jahre lang verwendet werden kann. Der Restwert beträgt $3, 000.

Der Zeitplan für diese Abschreibung sieht wie folgt aus:

Abschreibungsplan

Berechnen Sie die Zahlen im Zeitplan wie folgt:

- Die abschreibungsfähige Basis =56 $, 000 - $3, 000 =53 $, 000

Die Restlebensdauer gibt an, wie viele Jahre ab dem Kaufjahr, von denen Sie annehmen, dass sie noch übrig sind. - Der Abschreibungsanteil bezeichnet als Nenner die Summe der Anzahl der Jahre der Restlaufzeit. In diesem Fall, es ist 1 + 2 + 3 =6. Der Zähler ist die Restlebensdauer.

- Der Abschreibungsaufwand =(der Abschreibungsaufwand) x (der Abschreibungsanteil). Für das erste Jahr, das ist $53, 000 x 3/6 =$26, 500.

- Der Buchwert der Maschine =56 $, 000 - $26, 500 =29 $, 500.

Abschreibungseinheiten der Produktion

Diese Methode bewertet die Abschreibung basierend auf dem Nutzungsgrad eines Vermögenswerts. In einem Zeitraum, in dem das Asset mehr genutzt wird, ein Unternehmen kann eine höhere Abschreibung verlangen. Wenn das Asset nicht so stark genutzt wird, ein Unternehmen berechnet weniger Nutzung. Hier ist die Formel:

Abschreibungsaufwand =

(Anzahl der produzierten Einheiten / Lebensdauer in Anzahl der Einheiten)

*

(Kosten – Restwert)

Zum Beispiel, Ein Unternehmen, das sich auf die Schneiderei spezialisiert hat, kauft eine neue Nähmaschine. Das Unternehmen berechnet die Abschreibung basierend auf der Nutzung der neuen Maschine. Die Informationen für diese Berechnung finden Sie in der folgenden Tabelle:

Abschreibung des Anlagevermögens

Zuerst, Berechnen Sie die Produktionseinheiten. Das ist:

Einheiten der Produktionsrate =

(Kosten - Restwert)

(Lebensdauer in Anzahl der Einheiten)

Einheiten der Produktionsrate =

($7, 000 - 2 $, 000) / 100, 000

=5 $, 000 / 100, 000

=0,05

Aus dieser Formel oben, den Abschreibungsaufwand berechnen. Dies ist die praktische Verwendung für den Abschreibungssatz, den Unternehmen für Steuern verwenden. Buchhalter können den Satz und die Anzahl der produzierten Einheiten für jedes folgende Jahr anwenden, in dem das Unternehmen die Maschine verwendet, um den Steuerabschreibungsbetrag zu berechnen. Für das erste Jahr, das ist

Abschreibungsaufwand =

(Anzahl der produzierten Einheiten)

*

(Einheiten der Produktionsrate)

Abschreibungsaufwand =

5, 000 * 0,05

=250 $

Doppelte degressive Abschreibung

Unternehmen verwenden eine beschleunigte Abschreibungsmethode, um den Aufwand für langlebige Vermögenswerte zu berücksichtigen. Unternehmen erfassen die Abschreibungen dieser Vermögenswerte überwiegend in den ersten Jahren ihrer Nutzungsdauer, mit geringeren Abschreibungsbeträgen in späteren Jahren. Beachten Sie, dass sich die Abschreibungsgrundlage jedes Jahr ändert. Laut Adams:„Der Saldo wird sich asymptotisch 0 $ nähern, aber nie dort ankommen. Da sich der Saldo jedes Jahr anpasst, der Vermögenswert wird im DDB-System nie vollständig abgeschrieben. Die meisten Unternehmen entscheiden sich dafür, von der DDB- zur SL-Abschreibung zu wechseln, wenn dies vorteilhafter wird.“ Hier ist die Formel:

Periodischer Abschreibungsaufwand = Jährlicher Buchwert * Abschreibungsrate

Im Beispiel 1 ein $100, 000 Vermögenswerte mit einer vierjährigen Lebensdauer und 10 USD, 000 Restwert, die folgende Jahresaufteilung zeigt die Abschreibungen.

Abschreibung von Jahr zu Jahr

Jahr 1 Abschreibungsbasis = $90, 000 ($100, 000 BV - $10, 000 SV)SL-Abschreibungsrate = 25%

DDB-Abschreibungsrate = 50%

Abschreibungsaufwand = $45, 000 (50 % * 90 $, 000)

Akkum. Abschreibung = $45, 000 Jahr 2 Abschreibungsbasis = $45, 000 ($100, 000 BV - $10, 000 SV - $45, 000 n. Chr.)

Abschreibungsaufwand = $22, 500 (50% * 45 $, 000)

Akkum. Abschreibung = $67, 500 (45, 000 + 22 $, 500) Jahr 3 Abschreibungsbasis = $22, 500 ($100, 000 BV - $10, 000 SV - $67, 500 n. Chr.)

Abschreibungsaufwand = 11, $ 250 (50% * 22 $, 500)

Akkum. Abschreibung = $78, 750 ($67, 500 + $11, 250) Jahr 4 Abschreibungsbasis = 11, $ 250 ($100, 000 BV - $10, 000 SV - $78, 750 n. Chr.)

Abschreibungsaufwand = $ 5, 625 (50 % * 11, 250)

Akkum. Abschreibung = 84 $, 375 ($78, 750 + 5 $, 625)

Angenommen, die lineare Abschreibung beträgt 22 USD, 500.

Im Beispiel 2, das Unternehmen weist die Abschreibung von 200 USD aus, 000 Vermögenswerte mit einer Nutzungsdauer von vier Jahren mit einem Restwert von 20 USD, 000. Das Unternehmen zieht den Restwert nicht von der Basis ab. Die Annahmen dazu:

- Der abschreibungsfähige Gesamtbetrag für die Nutzungsdauer des Vermögenswerts beträgt 180 USD, 000 ($200, 000 - 20 $, 000).

- Der jährliche Abschreibungssatz der SL beträgt 25 % (100 %/4 Jahre). Der DDB-Satz beträgt 50 %.

- Der Buchwert zu Beginn der Periode beträgt 100 $, 000 ($200, 000 x 50%).

- Die folgende Grafik zeigt die Berechnung des Endzeitraumwertes.

Berechnung des Endzeitraumwertes

Die Abschreibung endet, wenn die kumulierte Abschreibung den Betrag der Abschreibungsbasis erreicht.

Abschreibungen und Steuerabzüge

Die Abschreibung verteilt die Anschaffungskosten einer Anlage über ihre Nutzungsdauer. Durch die Reduzierung des zu versteuernden Einkommens Die Abschreibung mindert die geschuldeten Steuern. Zum Zwecke des Steuerabzugs, Die Nutzungsdauer eines Vermögenswerts kann von der Abschreibungsdauer abweichen.

Die steuerliche Abschreibung konzentriert sich auf eine schnellere steuerliche Abschreibung, während die Abschreibung zu buchhalterischen Zwecken dazu beiträgt, Einnahmen und Ausgaben in Einklang zu bringen.

Wie ist die buchhalterische Behandlung für die Neubewertung des Anlagevermögens?

Die Neubewertung des Anlagevermögens trägt dazu bei, den beizulegenden Zeitwert von volatilen Vermögenswerten oder Änderungen der Nützlichkeit eines Vermögenswertes widerzuspiegeln. Neubewertungsanalyse beschreibt den Buchwert, oder Buchwert, des Vermögens, oder seinen Wert durch sein Leben. Obwohl der Buchwert in der Regel im Laufe der Zeit abnimmt, nach International Accounting Standard (IAS) 16, Sie können einige Vermögenswerte neu bewerten, sodass sich der Buchwert erhöht.

Da sich die Werte einiger Vermögenswerte häufig ändern, eine Neubewertung kann bis zu einmal im Jahr erfolgen. Häufiger, Neubewertungen erfolgen alle 3-5 Jahre. Jedoch, Sie können einen vollständig abgeschriebenen Vermögenswert nicht neu bewerten.

Neubewertungsbuchungsbuchung

Buchwert des Anlagevermögens zum Neubewertungsstichtag.

Bewertung des Anlagevermögens (Neubewertungspreis)

Differenz = Gewinn oder Verlust aus Neubewertung

Neubewertung:Bewertungsmodelle für das Anlagevermögen

Nach dem Kauf eines Vermögenswerts die Bewertung messen, wenn Sie den Wert Ihres Vermögenswerts verstehen müssen, bevor Sie ihn verkaufen, um Investitionen bitten, eine Fusion oder Übernahme erwarten, einen Kredit benötigen, einen Finanzbericht erstellen oder eine Prüfung durchführen. Hier zwei Modelle:

- Kosten: Bei diesem Modell, die kumulierten Abschreibungen und etwaige Wertminderungskosten vom ursprünglichen Anschaffungspreis abziehen.

- Aufwertung: Nach IAS 16 ist subtrahieren Sie die kumulierten Abschreibungs- und Wertminderungskosten vom aktuellen beizulegenden Zeitwert.

Durchführung von Wertminderungstests

Wertminderung von Vermögenswerten gleicht einer vorgezogenen Abschreibung, Dies ist der Fall, wenn Sie den potenziellen Nutzen eines Vermögenswerts reduzieren. Wenn das Anlagevermögen einer wesentlichen Änderung der Umstände unterliegt, die seinen zukünftigen Brutto-Cashflow auf einen Betrag unter seinem Buchwert reduzieren kann, einen Wertminderungstest anwenden. Die Wertminderung kann sich auf einen Vermögenswert oder eine Gruppe von Vermögenswerten beziehen. Unten ist ein Wertminderungsjournaleintrag, wenn der Verlust $50 beträgt, 000.

Journaleintrag für Wertminderungsverluste

Journaleintrag für Wertminderungsverluste

Statusänderungen eines einzelnen Vermögenswerts signalisieren keine Wertminderung, und, häufig, nur die geschätzte Lebensdauer muss angepasst werden. Diese Szenarien und ähnliche Umstände können zu einem Wertminderungstest führen. Erhebliche Verschlechterung des Zustands eines Vermögenswerts, eine Geschichte von Betriebsverlusten, die auf ein zukünftiges Muster oder einen erheblichen Rückgang des Marktpreises des Vermögenswerts hindeuten, sind alles Szenarien, die eine Prüfung auf Wertminderung erfordern könnten. Zum Beispiel, ein 30-jähriger, Kohlekraftwerk nähert sich dem Rentenalter und eine neue Regelung erscheint, erfordert Millionen von Dollar an Updates. Eine Kosten-Nutzen-Analyse kann zeigen, dass sich die Investition in eine in die Jahre gekommene Anlage, die demnächst vom Netz genommen wird, nicht lohnt. Wenn Sie die Anlage nicht weiter betreiben können, Sie würden den Restwert des Vermögenswerts abschreiben, den Vermögenswert mindern und in Ihren Büchern abschreiben. Ändert sich die Nutzungsdauer des Vermögenswerts oder sein Wert, es wird als wertgeminderter Vermögenswert klassifiziert.

Bilanzierung des Abgangs von Anlagevermögen

Die Veräußerung von Vermögenswerten erfordert, dass der Vermögenswert aus der Bilanz entfernt wird. Die Veräußerung bedeutet, dass der Vermögenswert keinen weiteren Nutzen bringt. Je nach Wert des Vermögens, ein Unternehmen muss möglicherweise einen Gewinn oder Verlust für den Berichtszeitraum erfassen, in dem der Vermögenswert veräußert wird.

Journaleintrag für Veräußerungsgewinn

Der Veräußerungsgewinn wird berechnet, indem die kumulierte Abschreibung von den Anschaffungskosten eines Vermögenswerts abgezogen und dann der Verkaufsbetrag addiert wird. In diesem Beispiel, der Vermögenswert wurde für 100 US-Dollar gekauft, 000, und die kumulierte Abschreibung beträgt $80, 000. Ein Käufer zahlte 54 $, 000 Bargeld für den Vermögenswert, was zu einem Veräußerungsgewinn von 34 USD führt, 000.

Journaleintrag für Veräußerungsgewinn

Journaleintrag für Entsorgungsverlust

Um den Verlust bei der Veräußerung eines Vermögenswerts zu berechnen, die kumulierte Abschreibung von den ursprünglichen Anschaffungskosten abziehen, und dann den Verkaufspreis abziehen. Im Beispiel unten, Die kumulierte Abschreibung beträgt $45, 000; die ursprünglichen Kosten des Vermögenswerts betragen 75 US-Dollar, 000; und der Verkaufspreis beträgt $10, 000. Nach Abschreibung, ein Verlust von $20, 000 wird beim Abgang des Vermögenswerts erfasst.

Journaleintrag für Entsorgungsverlust

Fixed-Asset Accounting Best Practices

“For your business, the key is understanding the distinction between the capitalizable costs and those that should be immediately expensed. These costs vary business by business. But broadly, if the cost you’re incurring is material and it is necessary to extend an asset’s useful life beyond one year, then that is a cost that should be capitalized, ” advises Adams.

Consider these useful tips when recording and tracking fixed assets:

Always:

- Consider asset impairment when significant events or changes in circumstances occur.

- Tag assets for easy tracking. Asset tags allow organizations to track equipment and other assets through their lifecycle to ensure maintenance and prevent loss. Basic tags can include QR, barcodes or serial numbers and organization contact information. On computer equipment, organizations frequently use the manufacturer’s serial number or universally unique identifier (UUID) for asset tracking. Tracking with traditional labels requires staff to physically contact the label with a scanning device or record the numbers on paper. Heute, companies often monitor critical and high-cost assets with radio frequency identification (RFID) tags. Tag materials range from vinyl for minimum endurance, through polyester, to surface printed aluminum and subsurface printed aluminum for high endurance scenarios.

- Review estimates of useful lives regularly.

- Make sure your key assets are covered by insurance, and keep detailed records in case an insurance claim needs to be filed.

- If an asset can return some gain at the end of its service life, determine the depreciation on cost minus the estimated salvage value.

- Capitalize assets where the cost is material and the useful life is greater than 12 months.

- When recording a fixed asset, include all expenditures to acquire, ship and install the asset. These costs become part of the capitalized cost of the asset.

- If your organization builds an asset and you borrowed money to pay for the work, the cost comprises all components, including materials, labor, overhead and any interest expense. Capitalize any additions you made to extend the service life or capability of the asset.

- The board of directors or senior managers of an organization should create a capitalization policy with a dollar amount threshold. Expense any assets that cost less than the threshold.

Never:

- Expense the costs associated with purchasing a fixed asset.

- Confuse tax-based depreciation with GAAP-based depreciation.

- Disregard significant changes in circumstances for an asset, as it may be subject to impairment.

- Depreciate a leased asset over its service life without considering the asset’s proper life.

- Forget insurance recordkeeping requirements when recording and tracking fixed assets.

Special Cases in Fixed-Asset Accounting and How to Handle Them

Every accounting specialty has unique considerations. Fixed assets usually form a substantial investment for an organization, and each asset can include many components requiring special attention.

When to Record Software and Associated Costs as Fixed Assets

In accounting, software for internal use is treated differently from software purchased or developed to sell to others.

Internal Use Software: When you purchase software or commission software development for your company’s internal use, GAAP specifies that you capitalize some components and expense others. FASB Accounting Standard Update ASU 2018-15 introduces specific guidance to cover cloud licensing and implementation. Examples of internal-use software that you may capitalize include customer resource management systems, accounting systems, production management systems, and service contracts for cloud-based systems. Learn more about these guidelines by reading, “ASU 2018-15 Simplifies the Process for Accounting for Cloud Computing Expenses.”

Im Allgemeinen, capitalize the following:

- Amounts paid to a third party for purchase or development

- Fees for installation and testing of hardware

- Internal or external travel, payroll and contracting expenses that are related to development or installation

- Interest costs related to financing a software purchase

- For cloud-based implementations, costs are amortized over the life of the service contract on a straight-line basis

Expense the following:

- Costs to research and shop for the purchase of software

- Fees for software training and maintenance

- Costs for upgrades and additions. If upgrades and enhancements increase functionality, capitalize the costs.

- Charges for the process of converting old data

Software for External Sales:

The developer creating a software product to sell has limited capitalization opportunities. No asset exists in the initial planning and R&D stages, so you must expense costs. During product development, expense costs spent directly towards creating product. Capitalize only the cost of development and test team salaries and other costs spent directly on the product. After the product launch, expense maintenance costs.

Handling Leasing Fixed Assets

Not all fixed assets are purchased directly. Manchmal, companies lease large machinery that has a minimal chance of becoming obsolete. In a capital lease, the lessee assumes all the responsibilities of an owner and treats payments on a long-term lease as fixed-asset payments. The asset can depreciate and be treated as a debt. By keeping the liability off the balance sheet, a company can present a false impression of financial robustness. For this reason, the new ASC 842 and IFRS 16 standards require public and private companies to update their leased fixed asset recording practices to ensure that records reflect true asset turnover rates and profits and earnings. The new standards present far reaching implications for reporting and financial and contractual obligations. Learn more about preparing for these changes by reading “Lease Accounting 101—A Roadmap to ASC 842 &IFRS 16.”

How to Deal with Fixed-Asset Accounting for an Insurance Claim

When you place an insurance claim on fixed assets, you must take certain accounting steps. Remove the asset from your books, but record the payout as a proceed. You can record the transaction when payment is possible or when you receive it. The best practice is to record the payout when you receive it. Proceeds may cover only the fair market value of the asset. If the insurance policy carries a coinsurance clause, you are required to carry insurance to cover at least 60% of the asset’s fair market value.

“When you are expecting an insurance payout, or, conversely, when you are liable, you must account for the liability or accrue the revenue on your balance sheet if an insurance action is probable or likely, ” Adams says.

Full Reimbursement on an Insurance Claim

If you receive a full payout, record the proceeds and the full value of the loss. Jedoch, you still must zero out the total of the loss on your books. Zum Beispiel, if you own an art store and your $6, 000 classroom is totaled in a fire and the payout covers the full amount, then the entry would be:

Journal Entry for Full Reimbursement on an Insurance Claim

No Payout from Insurance Company

If your insurance does not reimburse the loss, enter the dollar amount of the damage, and reduce or write off the asset.

Journal Entry for Full Reimbursement on an Insurance Claim

Gain or Loss

You may record a loss on your insurance payout. Zum Beispiel, if insurance pays $4, 000, record a loss (debit) of $2, 000.

Journal Entry for Full Reimbursement on an Insurance Claim

You may also record a gain. Zum Beispiel, if a fire destroyed the same $6, 000 classroom but the payout was $7, 000, you have a gain in proceeds of $1, 000.

Journal Entry for Full Reimbursement on an Insurance Claim

Fixed-Asset Accounting FAQ

Below are the most frequently asked questions concerning fixed asset accounting, as well as the concise, clear answers you’re seeking.

What Is a Fixed-Asset Accountant?

A fixed-asset accountant is usually a certified public accountant (CPA) who specializes in the correct accounting of a company’s fixed assets. Fixed-asset accountants often work with other accounting roles to calculate asset depreciation. They also ensure that accounting departments record and track assets correctly as well as handle tax accounting requirements for fixed assets.

What Is Component Accounting for Fixed Assets?

Component accounting or component depreciation assigns different costs to different parts of a large property, plant or equipment asset. Since these components wear out at varying rates and have different salvage values, each component depreciates separately.

How Do You Handle Accounting for Deposits on Fixed Assets?

Suppose you are buying an asset through installments or loan payments and you make a deposit. If a fixed-asset account does not already exist, you need to create one. Dann, post any payments to the account on the dates you made them. You’ll also want to create a liability record for the loan and record the loan as a debt. If the organization has not yet received the asset, it is still a current asset, not a fixed asset. In this case, only the deposit is an asset.

How Do You Handle Accounting for Replacing Assets?

Calculate replacement cost by subtracting the accumulated depreciation from the asset value listed on the balance sheet. When reviewing a company’s balance sheet, you can detect which assets may soon require replacement by looking for assets with a high accumulated depreciation. For journal entries, use a substitution approach. Zum Beispiel, a manufacturing company replaces some machinery for $120, 000. The net book value of these assets is $15, 000, which is the net value minus the accumulated depreciation of the old assets ($120, 000 - $105, 000). The journal entry would look like the following:

Journal Entry for Replacing Assets

What Are Fixed-Asset Clearing Accounts?

Clearing accounts provide temporary holding places for cash totals. Rather than requiring an accounts payable clerk to know each specific destination account, this method allows them to work from the clearing account. The balance is usually 0.00 because the clearing account gets credited and the fixed-asset account is debited the same amount.

Use clearing accounts when you cannot immediately post payments to a permanent account. Zum Beispiel, if you are furnishing a new building for a client, you may place costs and payments in a clearing account until the work is complete. If checks must clear and you have the cash to deposit in the bank , you may add the amounts to a clearing account.

NetSuite’s Fixed-Asset Accounting System for Improved Asset Visibility

Dedicated fixed-asset accounting software can calculate depreciation and record other relevant details. Online platforms remove the burden of multiple manual entries, improve reporting and facilitate audit trails. Zusätzlich, fixed-asset accounting systems can track assets to guard against theft.

Business owners know that maintaining complete and up-to-date fixed-asset records isn’t easy. Was ist mehr, if you are preparing for any audit, fixed-asset management accounting can be quite daunting. That’s why it’s essential to have the right tools to help you monitor fixed assets throughout their useful lives. Die Finanzmanagementlösung von NetSuite bietet Echtzeit-Einblick in das gesamte Anlagevermögen Ihres Unternehmens und beschleunigt Finanztransaktionen.

Learn more about how you can use NetSuite to manage your company’s finances and ensure compliance.

Interested in Learning More?

Talk to Us Today! Live Q/A Demo

-

Warum Sie mit 20 anfangen sollten, für den Ruhestand zu sparen?

Es kann extrem schwierig sein, sich zum Sparen zu motivieren Ruhestand wenn du in deinen Zwanzigern bist. Wenn Sie mit 60 in Rente gehen möchten, Du hast 40 Jahre Zeit, um zu sparen – aber du hast

-

UAW-Beschäftigte behaupten, sie seien durch den Wechsel der Krankenversicherung überrumpelt worden

Mitglieder von United Auto Workers geben an, dass sie sich angesichts der Änderungen ihrer Krankenversicherung überrumpelt fühlen, nachdem General Motors am Dienstag angekündigt hatte, streikende Arbe

-

So erstellen Sie eine Stiluniform, die Ihr Budget lieben wird

Brauchen Sie mehr Zeit in Ihrem Tag? Mehr Kreativität? Wie wäre es mit mehr Geld im Portemonnaie? Eine Style-Uniform ist ein Konzept, das es schon eine Weile gibt, aber viele von uns nutzen diesen sup

-

Warum Sie einen Notfallfonds brauchen und wie Sie einen aufbauen können

Wir alle haben unerwartete finanzielle Notlagen erlebt - einen Kotflügelbieger, eine unerwartete Arztrechnung, ein kaputtes Gerät, ein Einkommensverlust, oder sogar ein beschädigtes Handy. Groß oder k

Buchhaltung

-

Was ist der Volumenpreistrendindikator (VPT)?

Was ist der Volumenpreistrendindikator (VPT)? Der Volume Price Trend Indicator (VPT) ist ein Börsenindikator, der Händlern hilft, den Preis und das Handelsvolumen einer Aktie in Beziehung zu setzen. Es hilft bei der Identifizierung der Parität zw...

-

Mit diesen Aktien können Sie aus zuverlässigen Mustern Gewinne machen

Mit diesen Aktien können Sie aus zuverlässigen Mustern Gewinne machen Tom Gentile Heute, während wir mitten im längsten Bullenlauf der Geschichte sitzen, es ist, als sei der Wohlstand der Roaring 20s zurück. Natürlich, 1920, der Dow Jones Industrial Average hatte nur...

-

Zeitblockierung:Verbessern Sie Ihren Fokus und erledigen Sie sinnvollere Arbeit

Zeitblockierung:Verbessern Sie Ihren Fokus und erledigen Sie sinnvollere Arbeit Haben Sie eine Liste von Prioritäten oder Zielen, die Sie dieses Jahr erreichen möchten? Und haben Sie Schwierigkeiten, ihnen Zeit zuzuweisen? Zeitsperren können hilfreich sein. Es hat mir auf jeden...

-

Können Sie Western Union-Geld aus einer Kreditkartentransaktion erhalten?

Können Sie Western Union-Geld aus einer Kreditkartentransaktion erhalten? Sie müssen online gehen, um mit einer Kreditkarte Geld über Western Union zu senden. Western Union bietet bequeme Möglichkeiten, Bargeld persönlich zu überweisen, aber um Geld per Kreditkarte zu send...