Anfängerleitfaden zur Buchhaltung für gemeinnützige Organisationen

Dieser Leitfaden lehrt gemeinnützige Organisationen über Rechnungslegungsstandards, Regeln und wie man mit allgemeinen Problemen umgeht. Buchhaltungsexperten teilen Konzepte, Formeln, Beispielfinanzberichte und ein kostenloser Leitfaden für die ersten Schritte.

- Rechnungslegungsstandards

- Musterkontenplan für gemeinnützige Organisationen

- Erste Schritte mit der Buchhaltung für gemeinnützige Organisationen

- Expertenberatung für gemeinnützige Buchhaltung

Buchhaltung für gemeinnützige Organisationen

Eine gemeinnützige Organisation ist ein Unternehmen, dessen Hauptziel es ist, eine Mission zu fördern, anstatt Einnahmen zu erzielen, die den Stakeholdern zugute kommen. Ziele können wohltätig sein, religiöse, wissenschaftliche oder pädagogische, und viele gemeinnützige Organisationen sind von der Zahlung von Bundessteuern befreit.

Ohne Eigentumsanteile, ein Vorstand oder stimmberechtigte Mitglieder leiten eine gemeinnützige Organisation. Um den gemeinnützigen Status zu behalten, Unternehmen müssen besondere Vorschriften einhalten. Zum Beispiel, sie führen Aufzeichnungen gemäß den codierten Anforderungen des Internal Revenue Service (IRS), sind finanziell transparent und stellen sicher, dass ihre Finanzunterlagen einen direkten Bezug zu ihrem gemeinnützigen Zweck aufweisen. Personen oder Unternehmen tragen ohne Erwartung einer Rendite zu einer gemeinnützigen Organisation bei. Es gibt 27 Arten von gemeinnützigen Organisationen, und jeder hat festgelegte Regeln, die seine Berechtigung regeln, Wahlen, steuerlich absetzbare Beiträge und wie sie Lobbyarbeit leisten.

Jill Foley, Geschäftsführender Gesellschafter und Gründer von Four Leaf Financial &Accounting, PLL, diskutiert die Notwendigkeit für gemeinnützige Organisationen, Gewinne zu erzielen.

„Natürlich müssen gemeinnützige Organisationen Geld verdienen! Um ihrer eigenen Nachhaltigkeit willen " Sie sagt. „Obwohl die Nonprofit-Klasse bei Gewinnen steuerbefreit ist, Es ist entscheidend, dass sie Gewinne für Dinge wie einen Regentag-Fonds oder den Ausbau ihrer Programme und Dienstleistungen erzielen.“

Was ist gemeinnützige Buchhaltung?

Gemeinnützige Buchhaltung ist das Finanzerfassungs- und Berichtssystem, das gemeinnützige Organisationen verwenden. Oft auch Fondsbuchhaltung genannt, es erfordert ausgeglichene Konten basierend auf den vom Anbieter auferlegten Beschränkungen. Die Buchhaltung für gemeinnützige Organisationen verfolgt, wie ein Unternehmen Geld ausgibt, um seine Ziele zu erreichen.

Die Mittel, für die gemeinnützige Organisationen verantwortlich sind, stammen aus Beiträgen, programmatische Einnahmen, Spendensammlung, Investitionen und Abgaben. Einige ihrer finanziellen Aufzeichnungen sind im Vergleich zu denen von gewinnorientierten Unternehmen einzigartig.

Gemeinnützige Spender möchten, dass ihre Beiträge direkt in die von den Organisationen unterstützten Programme fließen. Spender wollen auch niedrige Gemeinkosten, weil viele fälschlicherweise glauben, dass dies ein Maß für den Unternehmenserfolg ist. In der folgenden Tabelle sind andere Kategorien aufgeführt, in denen sich gemeinnützige Organisationen von gewinnorientierten Unternehmen unterscheiden.

Weitere Informationen zu gemeinnützigen Organisationen, Steuerbefreiung, Überprüfung der Veröffentlichung 557 des Internal Revenue Service, „Steuerbefreiter Status für Ihre Organisation“.

Gemeinnütziger Kontenplan für Organisationen

Ein gemeinnütziger Kontenplan ist eine Liste aller Konten, die Geld erhalten oder senden. Eine Organisation erstellt einen einzigartigen Kontenplan, Auflistung jedes Kontos unter einer der Hauptkategorien von Vermögenswerten, Verbindlichkeiten, Eigenkapital, Einnahmen und Ausgaben.

Für jede Kategorie existieren Standardnummernkreise. Das Unternehmen entscheidet, wo jede Unterkategorie in diesen Bereich fällt und weist ihr eine Nummer zu. Die Nummernkategorien sind:

- Vermögenswerte: 1000 – 1999

- Verbindlichkeiten: 2000 – 2999

- Nettovermögen: 3000 – 3999

- Einnahmen: 4000 – 4999

- Kosten: 5000+

Beispiel für einen Kontenplan für eine gemeinnützige Organisation

Richten Sie den Kontenplan (COAs) einer gemeinnützigen Organisation ein, indem Sie eine Liste der erforderlichen Konten des Unternehmens erstellen und in fünf Kategorien einteilen. Dann, Erstellen Sie Unterkategorien aus der Liste der Konten, jedes Konto verständlich zu betiteln. Löschen Sie nicht verwendete Konten jährlich.

Mehrere große gemeinnützige Organisationen haben den Unified Chart of Accounts (UCOA) als standardisierten Kontenplan für gemeinnützige Zwecke erstellt. Das UCOA stimmt mit dem IRS-Formular 990 überein, wo gemeinnützige Organisationen ihre Aktivitäten aufzeichnen. Jedoch, viele Gegner des UCOA beklagen, dass es für die meisten gemeinnützigen Organisationen zu kompliziert ist, und jede Organisation sollte ein Diagramm basierend auf ihren Bedürfnissen und einzigartigen Eigenschaften entwickeln.

Unternehmen verwenden den Kontenplan, um aufzulisten, wie sie ihre Fonds einrichten. Die folgende Tabelle ist ein Beispiel, das Unternehmen als Referenz verwenden können.

Abgrenzung für gemeinnützige Organisationen

Wenn eine gemeinnützige Organisation die periodengerechte Rechnungslegung anwendet, er erfasst Aufwendungen, wenn sie anfallen, nicht, wenn es sich für sie bezahlt, und es erkennt Einkommen an, wenn Menschen eine Spende versprechen, nicht, wenn die gemeinnützige Organisation das Geld erhält. Verpfändungen gehen in diesem Zeitraum auf ein Forderungskonto für ausstehende Barmittel ein.

Die Fondsbuchhaltung ist eine Form der periodengerechten Buchführung speziell für gemeinnützige Organisationen. Die Praxis führt zu einem realistischeren Betriebsbild, mit dem eine gemeinnützige Organisation erfolgreich sein kann. Um mehr über die periodengerechte Buchführung zu erfahren, siehe „So verwenden Sie die Periodenrechnung in Ihrem wachsenden Unternehmen“.

Rechnungslegungsstandards für gemeinnützige Organisationen

Rechnungslegungsstandards helfen gemeinnützigen Organisationen bei der ordnungsgemäßen Verwaltung und Abrechnung von Geldern. Standards bieten einfache Vergleiche zwischen verschiedenen Organisationen und geben Auditoren und denen, die sich für das Unternehmen interessieren, die Möglichkeit, seine Aktivitäten und den relativen Erfolg zu verstehen.

Gemeinnützige Organisationen erstellen ihre Abschlüsse nach den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) des American Institute of Certified Public Accountants (AICPA) und des Financial Accounting Standards Board (FASB). FASB ist das wichtigste Standardgremium in den USA. Diese Gruppen veröffentlichen Grundsätze für gemeinnützige Organisationen, um Fehler und Unstimmigkeiten in Jahresabschlüssen zu vermeiden.

Die International Accounting Standards Boards (IASB) legen mit den International Financial Reporting Standards (IFRS) internationale Standards für die Bilanzierung gemeinnütziger Organisationen fest. IASB und FASB hoffen, ihre Standards zu konvergieren, um ihre Unterschiede schließlich zu minimieren.

FASB Nonprofit-Buchhaltung

FASB ist eine private gemeinnützige Organisation, die die Rechnungslegungsstandards für die Buchführung gemeinnütziger Organisationen überwacht. FASB hat Rechnungslegungsstandards für die Darstellung von Prüfungen in Bezug auf beschränktes und unbeschränktes Nettovermögen entwickelt, Liquiditätsangaben und Funktionsaufwendungen. Diese Standards traten nach Dezember 2017 für gemeinnützige Organisationen in Kraft.

Nonprofit-Rechnungslegung arbeitet nach zwei primären Standards des FASB, beide wurden im Juni 1993 eingeführt. Dies sind das Statement of Financial Accounting Standards Nr. 116 (SFAS 116) und das Statement of Financial Accounting Standards Nr. 117 (SFAS 117). SFAS 116 umfasst die Erfassung und Berichterstattung von eingebrachten Einnahmen und Verpfändungen, und SFAS 117 verlangt von gemeinnützigen Organisationen die Berichterstattung anhand bestimmter Jahresabschlüsse:

- Bilanzen

- Kapitalflussrechnungen

- Tätigkeitsberichte

- Aufstellungen der Funktionskosten (für einige Organisationen)

Die Aktualisierungen vom Dezember 2017 gelten für gemeinnützige Organisationen, die eine unabhängige Prüfung oder einen jährlich erstellten Jahresabschluss benötigen. Der Staat und einige Finanzierungsquellen bestimmen, ob ein Unternehmen diese Prüfung benötigt. Für diejenigen, die unter diese Anforderung fallen, die änderungen sind:

Im Juli 2019, der Präsident unterzeichnete eine weitere Gesetzesänderung:die H.R. 3151, das erste Gesetz über den Steuerzahler. Dieses Gesetz verlangt von allen steuerbefreiten Organisationen, das Formular 990 elektronisch einzureichen. Das Gesetz behandelt auch einige Fragen in Bezug auf Cybersicherheit und Identitätsdiebstahl, sowie Daten maschinenlesbar zu machen.

Erste Schritte mit der Buchhaltung für gemeinnützige Organisationen

Nonprofit-Buchhaltung hat einzigartige Herausforderungen. Der erste Schritt in der gemeinnützigen Buchführung ist die Beantragung einer Steuerbefreiung. Um den Status der Bundessteuerbefreiung zu beantragen, die Organisation muss sich bei ihrem Staat als gemeinnützige Organisation mit einem der drei Anträge registrieren:

- Formular 1023

Gilt für gemeinnützige, religiöse und pädagogische Einrichtungen, zur Befreiung nach Abschnitt 501(c)(3). - Formular 1024A

Gilt für soziale Einrichtungen, zur Befreiung nach Abschnitt 501(c)(4). - Formular 1024

Gilt für andere gemeinnützige oder steuerbefreite Organisationen, zur Befreiung nach Abschnitt 501(a).

Sie müssen sich auch über die steuerlichen Pflichten informieren, die erforderlichen Jahresabschlüsse und eröffnen ein eigenes Bankkonto. Wählen Sie eine Abrechnungsmethode, eine Kontenplanstruktur und ein System zur Erfassung von Buchungsvorgängen.

Spickzettel für gemeinnützige Buchhaltung

Verwenden Sie diesen kostenlosen Spickzettel, um Ihr Unternehmen mit der Buchhaltung für gemeinnützige Organisationen zu beginnen.

Die Optionen zur Erfassung von Transaktionen umfassen Papierbücher, gemeinnützige Software oder ein Buchhaltungsservice. Buchhalter sollten in der Lage sein, Transaktionen wie Sachspenden zum fairen Marktwert zu erfassen, ob für Geld, Waren oder Dienstleistungen. Sie sollten auch in der Lage sein, Bestellungen für die Beschaffung von Waren und Dienstleistungen von Unternehmen zu erstellen.

Beginnen Sie damit, Budgets für die gemeinnützige Organisation zu erstellen. Budgets sind der Finanzplan für die erwarteten Einnahmequellen und Ausgaben. Das Einkommen kann Beiträge umfassen, Spenden, Spendensammlung, Zuschüsse und Einnahmen. Zu den Ausgaben zählen die Gehaltsabrechnung, Spendenaufwendungen und sonstige Gemeinkosten. Gruppieren Sie diese basierend auf Ihrem Kontenplan. So erstellen Sie ein Budget:

- Entscheiden Sie, was die gemeinnützige Organisation im kommenden Jahr erreichen wird. Diese Ziele können vom Gründer und Management kommen oder als Teil eines Unternehmensqualitätsprozesses.

- Entwickeln Sie realistische Kosten, um die Ziele zu erreichen.

- Schätzen Sie das Einkommen für das kommende Jahr.

- Richten Sie die erwarteten Kosten an den prognostizierten Einnahmen aus.

Jahresabschluss für gemeinnützige Organisationen

Die Jahresabschlüsse gemeinnütziger Organisationen unterscheiden sich von denen gewinnorientierter Unternehmen. obwohl beide im Allgemeinen die gleichen Elemente melden. Alle Unternehmen erstellen eine Bilanz, Gewinn- und Verlustrechnung und Kapitalflussrechnung. Zusätzlich, Nonprofit-Organisationen weisen ihre Funktionsaufwendungen aus.

Foley erklärt die Namen der Jahresabschlüsse für gemeinnützige Organisationen:

„Die Bilanz heißt Bilanz. Die Gewinn- und Verlustrechnung ist die Aufstellung der Tätigkeiten. Und es gibt eine neue Rechnungslegungsanforderung, die gemeinnützige Organisationen verwenden sollen, die als Aufstellung der Funktionsaufwendungen bezeichnet wird. Diese Aussage gliedert die Finanzkennzahlen danach, ob es sich um ein Programm handelt, Verwaltung oder Mittelbeschaffung. Die Aufnahme soll den Lesern mehr Klarheit und mehr Informationen darüber geben, wie das Unternehmen Mittel verwendet hat.“

Die Bilanz, in der Regel Bilanz genannt, ist etwas anders in einer gemeinnützigen. Da eine gemeinnützige Organisation keinen Eigentümer hat, er weist sein Nettovermögen aus, Dies entspricht dem Eigenkapital einer gewinnorientierten Gesellschaft.

Nettovermögensformel

Das Nettovermögen ist das, was übrig bleibt, wenn das Unternehmen seine Verbindlichkeiten aufnimmt:

Es gibt zwei Arten von Nettovermögen:gebundenes und uneingeschränktes Vermögen. Beschränktes Nettovermögen sind die Gelder von Spendern, an die Regeln oder Bedingungen geknüpft sind. Diese Spenden erfordern besondere Abrechnungsverfahren, und Buchhalter weisen sie in der Regel getrennt vom sonstigen Nettovermögen aus. Uneingeschränktes Nettovermögen sind Spenden oder Gelder, die an keine Bedingungen geknüpft sind, wie zum Beispiel Geldspenden.

Laut Foley, „Für das Nettovermögen einer gemeinnützigen Mittel können geberbeschränkt oder ohne geberbeschränkt sein. Der IRS verlangt von der Organisation nachzuweisen, wie das Unternehmen mit diesen Geldern umgegangen ist, ob es sich um eine zeitliche oder zweckgebundene Beschränkung handelte. Der IRS verlangt auch, dass gemeinnützige Organisationen bedingungslose Zusagen aufzeichnen, wenn der Spender das Versprechen gibt – nicht unbedingt, wenn die Organisation das Geschenk erhält, auch wenn es sich um mehrere Jahre (und Abrechnungszeiträume) handelt.

"Zum Beispiel, die Organisation verzeichnet $10, 000 Spende pro Jahr für 10 Jahre versprechen 100 US-Dollar, 000 im Jahr, in dem der Spender es versprochen hat, den vollen Betrag buchen. Diese Umsatzrealisierung würde nicht auf 10 Jahre verteilt.“ Die Bilanz kann viele Eingaben enthalten, aber jede fällt in eine der drei Kategorien:Vermögenswerte, Nettovermögen und -verbindlichkeiten. Verwenden Sie die Nettovermögensformel in der Bilanz etwas anders:

Erklärung der Aktivitäten

Die Aufstellung der Tätigkeiten in einer gemeinnützigen, auch Betriebsausweis genannt, ähnelt der Gewinn- und Verlustrechnung eines gewinnorientierten Unternehmens. Diese Aussage bezieht sich auf das gesamte Unternehmen, nicht nur seine Mittel. Melden Sie die Einnahmen, Aufwendungen und Veränderungen des Nettovermögens in der Periode in der Betriebsrechnung.

Dieses einseitige Dokument zeigt dem Unternehmen, wie profitabel es im Berichtszeitraum war. Die Erklärung enthält Einzelheiten darüber, wie das Unternehmen die von ihm erbrachten Dienstleistungen finanziert und wie das Unternehmen etwaige Differenzen zwischen Ausgaben und Einnahmen finanziert.

Kapitalflussrechnung

Die Kapitalflussrechnung ist die Zusammenfassung der Veränderung der Zahlungsmittel und Zahlungsmitteläquivalente für eine Periode. Dieser gemeinnützige Jahresabschluss weist die Nettoliquidität aus, die aus operativen, Investitions- und Finanzierungstätigkeit.

Buchhalter berechnen die Kapitalflussrechnung, indem sie den Anfangssaldo vom Endsaldo der Bilanz subtrahieren. Sie trennen das gebundene Nettovermögen und weisen es getrennt von der Kapitalflussrechnung aus, nach GAAP-Anforderungen.

Steuern für gemeinnützige Organisationen

Oft von der Zahlung von Bundessteuern befreit, gemeinnützige Organisationen müssen oft noch eine informative Steuererklärung beim IRS einreichen. Abschnitt 501 der Abgabenordnung spezifiziert die Organisationen, die von der Zahlung von Bundessteuern befreit sind, obwohl der Staat bestimmt, welche Unternehmen er als gemeinnützig betrachtet. Einige Unternehmen, die gemäß Abschnitt 501 steuerbefreit sind, müssen dennoch das Formular 990 einreichen. Dieses Formular meldet die Einnahmen der gemeinnützigen Organisation. Aufwendungen und Veränderungen des Nettovermögens.

Best Practices in der Buchhaltung für gemeinnützige Organisationen

Die Verwendung von Best Practices für die Buchführung von gemeinnützigen Organisationen bedeutet, dass Unternehmen die Steuergesetze des Bundes und der Länder besser einhalten. Einige Staaten haben eine Checkliste von Best Practices basierend auf dem Wirtschaftssektor herausgegeben, Unternehmen sollten jedoch immer mit der Entwicklung interner Richtlinien und Kontrollen beginnen.

Der IRS und staatliche Beamte blicken positiv auf Unternehmen, die sich der Betrugsprävention widmen. Da jedes Unternehmen ein gewisses Betrugsrisiko birgt, Weitere bewährte Verfahren zur Prävention sind:

- Entwicklung eines Unternehmensethikkodex:

Dieser Code erinnert Beamte daran, Vorstandsmitglieder und Mitarbeiter der Absicht der Organisation. - Zuweisen verschiedener finanzieller Aufgaben zu verschiedenen Personen:

Unstimmigkeiten in der Rechnungslegung sind leichter zu erkennen, wenn mehr als eine Person die Arbeit überprüft und die Aufsicht übernimmt. - Verwendung von Buchhaltungssoftware für gemeinnützige Organisationen:

Erwägen Sie die Verwendung von spezieller Software, die für die einzigartigen Regeln einer gemeinnützigen Organisation entwickelt wurde. Dies kann helfen, Fehler zu vermeiden, vor allem bei großen, unterschiedliche Datensätze. Sehen Sie, wie Kiva und Foundation Center mit diesem Problem umgehen. - Erstellen eines jährlichen Betriebsbudgets:

Ein realistisches Budget, vom Vorstand genehmigt, sorgt für Transparenz und Akzeptanz, wenn Budgetanpassungen erforderlich sind. - Realistische Ausgaben für den Betrieb haben:

Foley sagt, „Sobald Sie eine realistische ausgeglichener Haushalt und ein starker Vorstand, Suchen Sie nach Trends bei den Gehältern für Führungskräfte und nach programmatischen Prozentsätzen. Sie sollten diese Benchmarks und Trends analysieren, um die Ausgaben zu optimieren.“ - Verständnis der Steuergesetze und -vorschriften für gemeinnützige Organisationen:

GAAP bietet empfohlene Bilanzierungspraktiken, und der IRS legt die zu befolgenden Anforderungen fest. Staatliche und bundesstaatliche Einrichtungen können gemeinnützige Organisationen bestrafen, die diese Vorschriften und Gesetze nicht einhalten. - Durchführung der Zukunftsplanung:

Stimmen Sie den strategischen Plan Ihres Unternehmens mit der Finanzplanung ab. Unterstützen Sie das Unternehmenswachstum, indem Sie bestimmen, welche Mittelbeschaffung oder Maßnahmen erforderlich sind, um die Ziele des nächsten strategischen Plans zu verwirklichen. - Beziehungen entwickeln:

Es ist logisch, dass einige Organisationen an gemeinsamen oder sogar ähnlichen Zielen zusammenarbeiten. Zum Beispiel, ein Gesundheitsamt und das Parkamt könnten beide daran arbeiten, ihre Gemeinde dazu zu bringen, mehr nach draußen zu gehen. Die Zusammenarbeit und die gemeinsame Nutzung von Ressourcen spart Geld und Personalzeit und führt zu besseren Ergebnissen. - Gewährleistung der Unabhängigkeit des Verwaltungsrats:

Ein Vorstand ohne Eigeninteresse am Unternehmen stellt sicher, dass er für das Beste für die Organisation stimmen wird. - Fundraising strategisch:

Realistische Fundraising-Ziele, entweder anhand historischer oder branchenspezifischer Daten, kann Ihr Unternehmen vor zu hohen Ausgaben für Fundraising oder schlecht geplanten Programmen schützen.

Was ist besser:Buchhaltungslösung für gemeinnützige Organisationen oder Journalsysteme?

Gemeinnützige Organisationen haben die Wahl, wie sie ihre Buchhaltung verarbeiten, von vollständig manuell bis vollständig automatisiert. Gemeinnützige Organisationen, während sie sich über ihre Mission klar sind, haben komplexe Buchhaltungspraktiken. Diese Organisationen erzielen oft Einnahmen und haben die Aufsicht aus mehreren Quellen.

Bei komplizierten Budgets, eine Vielzahl von Finanzierungsquellen und internem Betriebsunterstützungsbedarf, viele gemeinnützige Unternehmen verwenden ein gewisses Maß an Automatisierung, vor allem, wenn sie ihre Organisation skalieren wollen, wie Rise Against Hunger. Journalsysteme können schnell überfordert sein und erfordern mehr Personal, um sie kohärent zu halten. Gehaltsabrechnung höher als nötig. Unabhängig davon, für welches Unternehmen sich entschieden hat, Jede Lösung muss die Fähigkeit beinhalten:

- Belege organisieren und aufzeichnen.

- Auszahlungen aufzeichnen.

- Portokasse verfolgen, Lohn-und Gehaltsabrechnung, Debitoren- und Kreditorenbuchhaltung.

- Führen Sie die grundlegende Fondsbuchhaltung durch.

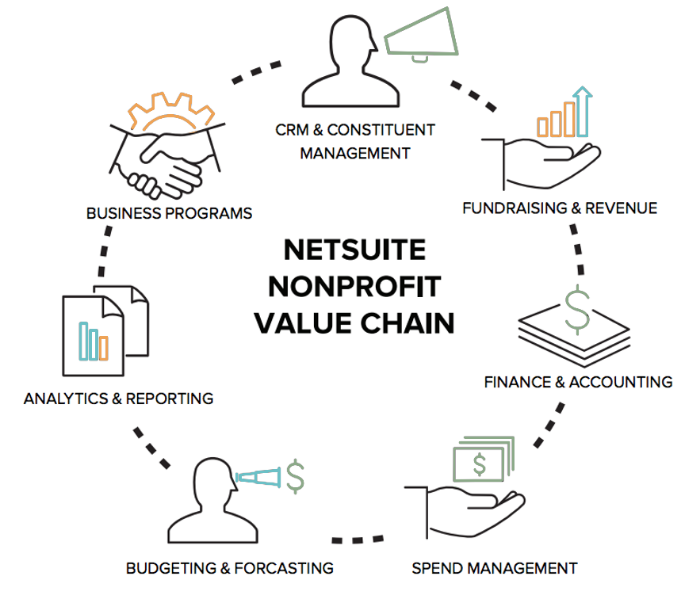

Optimieren Sie Buchhaltungs- und Fundraising-Bemühungen mit NetSuite für gemeinnützige Organisationen

Nonprofit-Organisationen haben eine Vielzahl von Rechnungslegungsvorschriften und -vorschriften, die sie befolgen müssen. Die Verwendung einer Cloud-basierten Lösung, die speziell für die Bedürfnisse gemeinnütziger Organisationen entwickelt wurde, kann ihnen helfen, ihren Betrieb zu verbessern und ihre Mission zu erweitern. NetSuite for Nonprofit Organizations ist eine integrierte Cloud-Anwendung, die gemeinnützigen Organisationen ein Finanzmanagement in Echtzeit ermöglicht. Verwalten Sie ganz einfach die Beziehungen zwischen den Mitgliedern und die Mittelbeschaffung. Steigern Sie die Effizienz mit einem leistungsstarken gemeinnützigen Finanzmanagement- und Buchhaltungssystem, und haben einen Überblick über alle Ausgaben. Verwenden Sie die Finanzplanungstools für die Budgetierung und Prognose, um Stabilität zu gewährleisten, während Sie wachsen und Ihre Mission erfüllen. Leistungsstarke E-Commerce-Tools helfen Ihnen, das Beste aus dem Online-Fundraising herauszuholen.

Erfahren Sie mehr über NetSuite für gemeinnützige Organisationen.

-

Die 4 größten Fehler, die Sie beim Kauf von Polkadot machen können

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Ich beobachte diese Aktien diese Woche wie ein Falke

Andrew Keene Der ganze Grund, warum ich das tue, was ich tue, ist, dass ich jeden Handelstag eine Stunde Arbeit leisten und den Rest meiner Zeit so verbringen kann, wie ich es möchte. Ich konnte Taus

-

Warum künstliche Intelligenz der Schlüssel zur Zukunftssicherung des Netzes sein könnte

In einem kürzlich erschienenen Gesprächsbeitrag wurde darauf hingewiesen, dass der britische Strommix 2016 der sauberste seit 60 Jahren war. mit Rekordleistung aus erneuerbaren Energien, hauptsächlich

-

Die 5 besten Elektrofahrräder

div.custom-belimg .belimg-content ul { } div.custom-belimg .belimg-content ul li { line-height:1.5em; Hintergrund:keiner; Rand-unten:.8em; Polsterung:0 1.5em; } div.custom-belimg .belimg-content ol {

Buchhaltung

-

Was ist eine kontinuierlich zusammengesetzte Rendite?

Was ist eine kontinuierlich zusammengesetzte Rendite? Eine kontinuierlich zusammengesetzte Rendite ist das, was passiert, wenn die Zinsen einer Anlage berechnet und für eine unbegrenzte Anzahl von Zeiträumen auf das Konto reinvestiert werden. Die Zinsen ...

-

Wenn Sie $ 1 gekauft hätten, Solana im Wert von 000 Vor 1 Jahr, So viel hast du jetzt

Wenn Sie $ 1 gekauft hätten, Solana im Wert von 000 Vor 1 Jahr, So viel hast du jetzt Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

So lösen Sie persönliche Schecks ein

So lösen Sie persönliche Schecks ein Ein Kassierer bei Ihrer Bank kann Ihren indossierten Scheck einlösen. Der einfachste Weg, einen persönlichen Scheck einzulösen, besteht darin, ihn zu Ihrer Bank zu bringen. unterschreiben Sie die Rüc...

-

Wie nigerianische Banken Frauen durch die soziale Verantwortung von Unternehmen stärken

Wie nigerianische Banken Frauen durch die soziale Verantwortung von Unternehmen stärken Unternehmen sind Teil von Gesellschaften und erfolgreiche Unternehmen können ein Umfeld schaffen, von dem ihre Kunden profitieren. Mitarbeiter, Gemeinden und Aktionäre. Sie tun dies durch verschiedene...