Warum Amerikaner letztes Jahr 154 Milliarden Dollar in Einlagenzertifikate gesteckt haben

Sehen Sie, wie viele Sparer bei steigenden Zinsen hohe Zinsen sichern, indem sie wieder in Einlagenzertifikate investieren.

Sehen Sie, wie viele Sparer bei steigenden Zinsen hohe Zinsen sichern, indem sie wieder in Einlagenzertifikate investieren.

Amerikanische Sparer, die fast ein Jahrzehnt lang dem Tode geweiht waren, wenden sich wieder den Einlagenzertifikaten (CDs) zu, die von den Bankinstituten des Landes angeboten werden. Laut der Federal Reserve haben kleine Sparer allein im Jahr 2018 Bank-CDs im Wert von 153,8 Milliarden US-Dollar eingesackt, die größte jährliche Steigerung seit 2008.

Dafür gibt es einen wichtigen Grund:Nach Jahren mit extrem niedrigen Zinsen macht es endlich wieder Sinn, Geld in CDs zu investieren.

Bedenken Sie, dass die besten Online-Sparkonten derzeit eine jährliche prozentuale Rendite (APY) von etwa 2,35 % bieten, die besten CDs mit einer Laufzeit von fünf Jahren jedoch über 3 % APY aufweisen. Und obwohl ein Prozentpunkt der Jahresrendite für manche trivial sein mag, ist er für große Sparer und Rentner von Bedeutung, die sich auf CDs als sichere Einkommensquelle im Ruhestand verlassen.

Höhere Raten sichern

Einlagenzertifikate belohnen Sparer für die zeitliche Bindung ihres Geldes zu allgemein festen Zinssätzen. Wenn Sie heute ein fünfjähriges CD-Konto eröffnen, wissen Sie, dass Sie in den nächsten fünf Jahren etwa 3,1 % pro Jahr auf Ihr Geld verdienen werden. Ein Dollar, der heute in eine solche CD gesteckt wird, würde bei Fälligkeit fünf Jahre später auf etwa 1,17 Dollar wachsen.

Banken bieten gerne CDs an, denn obwohl sie mehr Zinsen kosten, haben sie dadurch eine sehr stabile Basis an Einlagen mit festen Kosten. Sparer sperren ihr Geld gerne ein, wenn dies bedeutet, dass sie einen höheren Zinssatz für ihr Geld verdienen.

Die hohen Renditen auf CDs sind wirklich risikofrei, da die Federal Deposit Insurance Corporation (FDIC), die Einleger gegen Verluste im Falle eines Bankausfalls in Höhe von bis zu 250.000 US-Dollar versichert, CDs genauso schützt wie Schecks und Ersparnisse Kontostände.

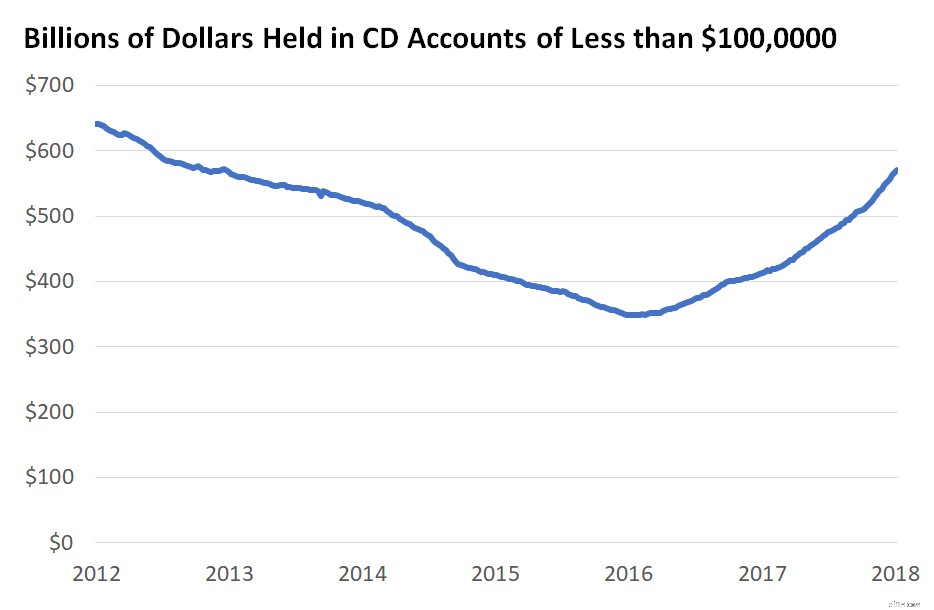

Datenquelle:Federal Reserve Bank of St. Louis.

Die Gewissheit zu wissen, welchen Zinssatz Sie mit Ihren Ersparnissen erzielen, ist für einige Sparer attraktiv, insbesondere für diejenigen, die auf längerfristige Ziele wie den Kauf eines Hauses oder Autos sparen und daher auf einen Teil des Zugriffs auf ihr Geld verzichten können, um ein besseres zu erhalten APY.

Wenn sich herausstellt, dass die Zinsen weiter steigen, können Sie eine kleine Strafe – in der Regel etwa 150 bis 180 Tage Zinsen – in Kauf nehmen, um Ihr Geld vorzeitig abzuheben und eine weitere CD mit noch höherer Rendite zu kaufen. (Das Auferlegen der Strafe für einen vorzeitigen Rückzug ist nur sinnvoll, wenn die Zinsen so stark steigen, dass die Strafe ausgeglichen wird.)

Werden die Zinsen 2019 weiter steigen?

Das Festlegen einer höheren Rate hat jetzt einen gewissen Reiz. Nachdem die Zinsen 2015 einmal, 2017 dreimal und 2018 viermal erhöht wurden, hat die Federal Reserve signalisiert, dass sie die Zinsen 2019 nur noch ein- oder zweimal erhöhen wird. Mit anderen Worten, dieser Zyklus steigender Zinsen könnte sich dem Ende nähern als der Anfang. Die längerfristigen Zinssätze haben kurzfristig kaum Änderungen der kurzfristigen Zinssätze durch die Federal Reserve eingepreist.

CD-Guthaben auf Konten mit weniger als 100.000 US-Dollar, die am ehesten von Einzelpersonen eröffnet werden, sind stetig gestiegen, seit die Federal Reserve 2015 zum ersten Mal die Zinsen erhöht hat. Viele der größten Banken des Landes zahlen nur 0,01 % Zinsen Sparkonten und Girokonten finden Kunden geiziger Banken im aktuellen Zinsumfeld hochverzinsliche CD-Konten besonders lukrativ.

Wenn Sie mit der Rate, die Sie mit Ihren Ersparnissen verdienen, nicht zufrieden sind, ist jetzt vielleicht ein guter Zeitpunkt, Ihr Geld in einer hochverzinslichen CD zu verwahren, um einen besseren APY zu verdienen.

-

Da die Fed die Zinssätze um 0,50 % anhebt, sollten Sie mehr Geld in Spareinlagen investieren?

Die Antwort mag Sie überraschen. Am Mittwoch, dem 4. Mai 2022, erhöhte die US-Notenbank den Federal Funds Rate so stark wie seit 2000 nicht mehr. In einem fortwährenden Versuch, die seit Jahrzehnten

-

Wie funktionieren CDs (Certificates of Deposit)?

Einlagenzertifikate sind großartige Notgroschen. Sie brauchen Zeit, um zu reifen, bevor sie schlüpfen, und Sie können das Geld verwenden, aber wenn Sie bereit sind zu warten, helfen sie Ihrem Geld zu

Bankgeschäfte

- Ziele der Einlagen

- Über die besten kanadischen CD-Zinssätze

- Warum 2019 das Jahr eines weiteren Crashs der Tech-Blase werden könnte

- Warum höhere Zinsen glücklich machen sollten

- Warum steigende Zinsen Unternehmen töten können

- Beste CD-Preise | Zertifikat der Einlagenzinsen

- Warum wechseln so viele Amerikaner zum Online-Banking?

- Warum zahlen Banken Zinsen?

- Was ist ein Zinssatz und warum ist er wichtig?

-

Warum sinkt der Zinssatz meines Sparkontos ständig?

Warum sinkt der Zinssatz meines Sparkontos ständig? Es wird nicht für immer so niedrig sein, aber erwarten Sie nicht, dass es in absehbarer Zeit steigen wird. Wenn Sie Ihr Sparkonto genau im Auge behalten, ist Ihnen wahrscheinlich aufgefallen, dass I...

-

4 Gründe, warum Amerikaner Sparkonten lieben

4 Gründe, warum Amerikaner Sparkonten lieben Es zahlt sich aus, ein Sparkonto zu haben viele Gründe, aber hier ist ein Blick auf vier davon. Es gibt viele gute Gründe, ein Sparkonto zu eröffnen. Diese Konten zahlen nicht nur Zinsen auf das Geld...